Muôn kiểu lừa bán đất thời Covid-19: Giật tiền dưới danh nghĩa vay

Khi các giao dịch bất động sản có dấu hiệu khởi sắc trở lại sau thời gian cách ly xã hội, thì những người trong cuộc, đặc biệt là ngươi mua đất lại phải đối mặt với muôn kiểu lừa bán đất.

Để những người trong cuộc có cách ứng xử phù hợp, tránh khỏi các tranh chấp pháp lý, CNC xin được tổng hợp những tình huống “điển hình” mà những người mua bán, chuyển nhượng quyền sử dụng đất (gọi tắt là mua bán đất) trong thời Covid-19 hay gặp phải.

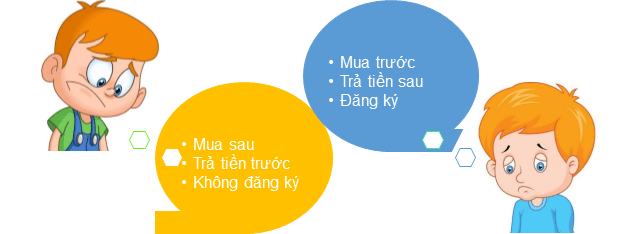

Tình huống số 1: Rao bán đất dưới danh nghĩa vay rồi sẽ trả nợ trong thời gian ngắn

Để sử dụng chiêu thức này, người bán thường giả vờ định giá thấp giá trị thị trường của miếng đất và mong muốn người mua cho vay trước một khoản tiền nhất định (chẳng hạn 30% giá trị của miếng đất) sau đó hẹn với người mua về thời điểm trả nợ, bao gồm cả khoản lãi hấp dẫn, nếu không trả được khoản nợ trong thời hạn thì người mua sẽ đồng ý đi công chứng, chuyển nhượng và sang tên cho người mua.

Lý thuyết cây gậy và củ cà rốt

Trong tình huống này, người bán đã dựa vào lợi ích để lừa người mua đồng ý tham gia giao dịch. Hai lợi ích mà người bán nêu ra đó là (1) định giá thấp giá trị thực tế của thửa đất, và (2) đẩy lãi suất hấp dẫn hơn so với thị trường.

Theo đó, ngay sau khi biết tin, người mua tất nhiên sẽ tìm hiểu giá đất tại khu vực (thông qua các môi giới, hoặc các tin rao vặt trên internet, hoặc những người quen biết về khu đất) và phát hiện ra “đúng là giá đất mà người bán rao thấp hơn giá thị trường”.

Với người mua, đây rõ ràng là một cơ hội đầu tư không thể tốt hơn. Bởi với người mua, nếu không mua được miếng đất đó thì với khoản lãi suất cao hơn rất nhiều so với việc gửi tiền tại ngân hàng thì tham gia giao dịch này chỉ có lợi.

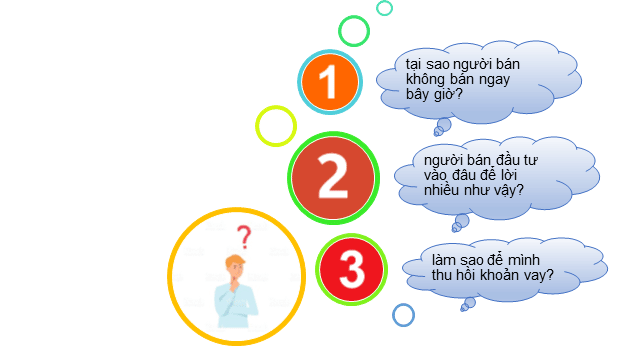

Vậy có rủi ro gì phải cân nhắc?

Trong tình huống nêu trên, nếu được Luật sư tham vấn thì người mua sẽ thấy nhiều điểm nghi vấn, bất thường được đặt ra và cần được trả lời, nếu không, họ có thể đang bị lừa. Cụ thể:

Thứ nhất, tại sao người bán không bán đất với giá trị thị trường để có tiền mà phải vay từ người mua?

Thứ hai, trong giai đoạn khó khăn chung của thị trường hiện nay, đầu tư vào đâu để có mức lãi suất cao như vậy? Nói cách khác, vì sao người bán chấp nhận lãi suất cao bất thường như vậy?

Thứ ba, trong trường hợp không trả được nợ thì cơ sở nào để người mua thu hồi lại khoản tiền đã cho vay.

Những câu hỏi pháp lý

Nói cách khác, những rủi ro pháp lý tiềm ẩn mà người mua có thể gặp phải khi tham gia giao dịch này đó là:

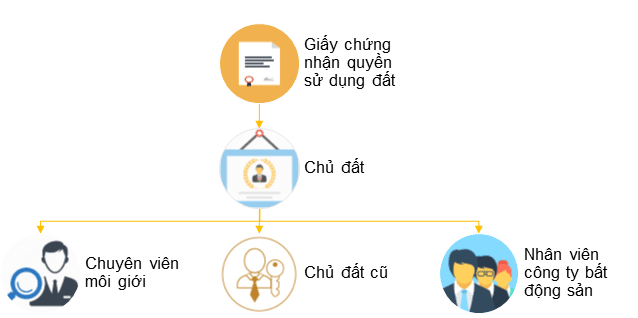

Rủi ro về việc người bán không có tư cách pháp lý để tham gia giao dịch này

Trên thực tế, có vô vàn lý do mà những giấy chứng nhận quyền sử dụng đất hiện nay bị làm giả, bị sử dụng không đúng mục đích và thậm chí được dùng để lừa người mua trong các giao dịch về bất động sản.

Chẳng hạn, trong tình huống nói trên, người bán có thể chỉ là một người chủ đất trước đây nhưng còn giữ lại bản sao y của giấy chứng nhận quyền sử dụng đất, hoặc người bán chỉ là người môi giới đã có được giấy chứng nhận quyền sử dụng đất từ người chủ đất, hoặc người bán là nhân sự của một doanh nghiệp kinh doanh bất động sản đã được doanh nghiệp nhờ đứng tên trên các thửa đất mà doanh nghiệp đã tách thửa trong dự án kinh doanh bất động sản.

Trong những tình huống như vậy, nguy cơ mất trắng khoản tiền đã cho vay là hiện hữu

Không phải ai có giấy chứng nhận quyền sử dụng đất đều là chủ đất

Rủi ro về việc thửa đất được giao bán cho nhiều người

Kim nghiệm của chúng tôi chỉ ra rằng, khi người bán từ chối hoặc đưa ra các lý do khác nhau để không cung cấp bản gốc của giấy chứng nhận quyền sử dụng đất, hoặc không chấp thuận để giấy chứng nhận quyền sử dụng đất dùng cho một giao dịch bảo đảm thì cũng đồng nghĩa người bán đang giấu người mua điều gì đó.

Chỉ chờ người mua thỏa hiệp hoặc đồng ý để người bán cầm giấy chứng nhận quyền sử dụng đất trong một thời gian bất định trong tương lai thì người bán còn có thời gian để sử dụng giấy chứng nhận quyền sử dụng đất đó vào các giao dịch khác với những người mua khác. Chỉ khi vỡ lẽ, những người mua mới hiểu rằng họ đã tham gia vào một giao dịch ngay tình thì họ sẽ phải ngậm ngùi chia sẻ giá trị còn lại (nếu có) từ việc xử lý tài sản của người bán theo tỷ lệ phần trăm.

Phân định quyền lợi như thế nào giữa những người mua

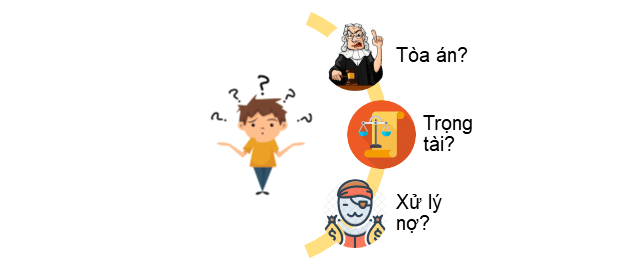

Rủi ro về việc phải thực hiện các biện pháp thu hồi nợ tốn kém, kéo dài

Việc khởi kiện người bán ra Tòa án hoặc Trọng tài để thu hồi khoản nợ hoặc sử dụng các biện pháp thu hồi nợ khác với chi phí cao hoặc kéo dài có thể không phải là giải pháp khôn ngoan.

Theo thống kê của Trung tâm Trọng tài Quốc tế Việt Nam (VIAC)[1] thì mặc dù đã có những bước tiến vượt bậc trong việc rút ngắn thủ tục giải quyết các vụ tranh chấp tại VIAC, tuy nhiên thời gian trung bình để giải quyết một tranh chấp là 152 ngày/vụ so với thời gian khoảng 400 ngày/vụ tại Tòa án – đây rõ ràng là những khoảng thời gian không mong đợi của người mua khi phải truy đòi khoản vay đã giải ngân.

Ngoài các lựa chọn nói trên, khi người mua lựa chọn doanh nghiệp thu hồi nợ sẽ phải trả chi phí rất cao. Không chỉ vậy, người mua có thể sẽ gặp phải những rắc rối pháp lý nếu doanh nghiệp thu hồi nợ không đảm bảo các quy tắc và đạo đức hành nghề và bị người bán tố ngược trở lại.

Lựa chọn phương án thu hồi nợ nào?

Rủi ro trong việc áp dụng tội danh Lừa đảo chiếm đoạt tài sản

Thực tế cho thấy, khi sự việc vỡ lẽ, người mua gần như ngay lập tức sẽ xem đây là một vụ lừa đảo và gửi đơn trình báo, tố cáo tội phạm tới cơ quan cảnh sát điều tra. Tuy nhiên, kết quả giải quyết khiếu nại, tố cáo của cơ quan cảnh sát điều tra thường không thỏa mãn kỳ vọng của người mua. Bởi vì:

Thứ nhất, Bộ Luật Hình sự 2015, sửa đổi bổ sung năm 2017 đã có quy định rõ về tội Lừa đảo chiếm đoạt tài sản tại Điều 174[2] nhưng cơ quan cảnh sát điều tra thường có xu hướng xem xét đó chỉ là vấn đề dân sự giữa các bên. Hành động của cơ quan cảnh sát điều tra có thể được giải thích bởi trước hết bất kỳ quyết định khởi tố vụ án, khởi tố bị can nào cũng đều phải thông qua Viện Kiểm sát[3]. Việc khởi tố vụ án, khởi tố bị can sai có thể dẫn tới trách nhiệm bồi thường thiệt hại cho người bị khởi tố. Bản thân những người có liên quan sẽ gặp không ít khó khăn, phức tạp để giải quyết những hệ quả pháp lý phát sinh.

Thứ hai, việc áp dụng pháp luật đối với tội danh Lừa đảo chiếm đoạt tài sản trên thực tế còn chưa thống nhất, có nhiều quan điểm xử lý khác nhau về việc vận dụng quy định của tội danh này trong khi đó các tình tiết phát sinh trong từng giao dịch lại diễn biến phức tạp, và không giống nhau. Do vậy, trong không ít trường hợp, Cơ quan Cảnh sát Điều tra sẽ xem xét đây là những vấn đề dân sự.

Điển hình, vụ việc giữa Nguyễn Văn Ch và Hoàng Thị Y được Viện Kiểm Sát Nhân Dân Tối Cao đăng ngày 11/11/2019 với tiêu đề “Thông báo rút kinh nghiệm vụ án “Lừa đảo chiếm đoạt tài sản” bị hủy án để điều tra lại” đặt ra nhiều vấn đề tranh cãi. Theo nhận định của Viện Kiểm Sát Nhân Dân Tối Cao thì[4] “Hợp đồng vay tiền của Nguyễn Văn Ch và Hoàng Thị Y vào ngày 21/9/2015 và ngày 10/12/2015 đã thay đổi bằng hợp đồng khác mà các bên đã thỏa thuận ngày 06/11/2017 là hoàn toàn tự nguyện, không trái pháp luật và trước đó, ngày 14/11/2017, Văn phòng Cơ quan Cảnh sát điều tra – Công an tỉnh K đã có Thông báo số 778/PC-44 trả lời đơn tố cáo ngày 12/9/2017 và hướng dẫn bà Y khởi kiện đến Tòa án vì đây là quan hệ dân sự.”

Tuy nhiên, diễn tiến vụ việc này lại đặt ra 2 câu hỏi lớn đó là: (1) cơ sở nào để Nguyễn Văn Ch tiếp tục gặp chị Hoàng Thị Y để vay chị Y với số tiền 150.000.000 đồng vào ngày 10/12/2015; và (2) Nguyễn Văn Ch có nhận được tiền từ chị Y sau khi đưa tin “cần tiền để đáo hạn Ngân hàng, … Ch hứa sau khi đáo hạn xong Ch sẽ trả lại cho chị Y toàn bộ số tiền 620.000.000 đồng?”

Rõ ràng, trong tình huống nói trên Nguyễn Văn Ch đã dùng các thủ đoạn khác nhau, bao gồm cả việc liên tục đưa ra các thông tin không đúng sự thật để lừa chị Y và nhận số tiền 620.000.000 đồng. Thậm chí, để tiếp tục chiếm đoạt tài sản của chị Y, Nguyễn Văn Ch lại tiếp tục dùng thủ đoạn cũ, và hứa sẽ trả cho chị Y theo lịch. Tuy nhiên, kết quả thì không như những gì Nguyễn Văn Ch đã hứa. Thậm chí, số tiền mà Nguyễn Văn Ch đã trả còn tô vẻ thêm sự tráo trở và lật lọng của Nguyễn Văn Ch, rất tiếc vụ việc lại được Viện Kiểm Sát Nhân Dân Tối Cao xem là vụ việc điển hình để rút kinh nghiệm.

Thứ ba, không phải ai cũng lựa chọn thủ tục tố cáo tội phạm

Bất kỳ người nào khi áp dụng quy định tại Điều 23, Luật tố cáo năm 2018 cũng đều phải cân nhắc tới những vấn đề pháp lý có liên quan và trong nhiều trường hợp việc tố cáo tội phạm không phải là giải pháp được lựa chọn cuối cùng.

Có nhiều lý do dẫn tới quyết định này, trong đó phải kể tới:

- Khó khăn trong xác định cơ quan có thẩm quyền tiếp nhận đơn tố cáo

- Lo sợ phạm vào Tội vu khống, bôi nhọ người khác

- Khó khăn trong việc xác định tội danh

- Thời gian trả lời, giải quyết đơn tố cáo kéo dài

- Không chắc chắn về kết quả trả lời giải quyết tố cáo

Cuối cùng là rủi ro về việc phải thu xếp, điều đình với người bán

Có lẽ với người mua, điều hạnh phúc nhất là thuyết phục được người bán trả lại tiền đã vay. Và để được mục đích đó, người mau có lẽ sẽ sẵn sàng từ bỏ phần lãi và nhận trả nợ với lịch trình kéo dài. Như tình huống nêu trên, người bán có thể đã nhận tiền từ nhiều người và những người mua sẽ không biết mình bị lừa cho đến khi người bán không trả được nợ hoặc khi người mua phát hiện ra vấn đề pháp lý.

Như vậy, có thể thấy người mua đang phải đối mặt với nhiều rủi ro và bất kỳ rủi ro nào cũng có thể dẫn người mua vào con đường khánh kiệt, mất mát hoặc tổn thất tài sản.

Tham vấn thêm

Qua tình huống nêu trên, CNC hy vọng rằng những người trong cuộc sẽ rút ra cho mình được những bài học bổ ích để tránh gặp phải những tình huống tương tự.

CNC sẽ rất vinh hạnh được đồng hành và hỗ trợ khách hàng trong thời gian xảy ra dịch Covid-19 này để xử lý các vấn đề phát sinh từ việc mua bán, chuyển nhượng quyền sử dụng đất. Các yêu cầu hỗ trợ của quý khách hàng có thể được thực hiện bằng email hoặc điện thoại theo các thông tin bên dưới:

Nguyễn Thị Kim Ngân | Luật sư Thành viên

T: (+84-28) 6276 9900

CNC© | Hãng Luật Kinh Doanh, Thương Mại

The Sun Avenue, 28 Mai Chí Thọ, Phường An Phú, Quận 2,

Tp. Hồ Chí Minh, Việt Nam

T: (+84-28) 6276 9900 | H/L: (+84) 916 545 618

cnccounsel.com | contact@cnccounsel.com

Miễn trừ:

Bản tin này được chuẩn bị hoặc được sử dụng vì mục đích giới thiệu hoặc cập nhật cho khách hàng những thông tin về những vấn đề và/hoặc sự phát triển các quan điểm pháp lý tại Việt Nam. Các thông tin được trình bày tại bản tin này không tạo thành ý kiến tư vấn thuộc bất kỳ loại nào và có thể được thay đổi mà không cần phải thông báo trước.

[1] Xem thêm tại: https://www.viac.vn/tin-tuc-su-kien/tinh-uu-viet-cua-trong-tai-khi-xay-ra-tranh-chap-thuong-mai-n494.html

[2] Người nào bằng thủ đoạn gian dối chiếm đoạt tài sản của người khác trị giá từ 2.000.000 đồng đến dưới 50.000.000 đồng … thì bị phạt cải tạo không giam giữ đến 03 năm hoặc phạt tù từ 06 tháng đến 03 năm.

[3] Tham khảo Điều 153, Điều 154, Bộ Luật Tố Tụng Hình sự 2015.

[4] Xem thêm tại: https://vksndtc.gov.vn/tin-chi-tiet-8169