Dưới đây là 7 rủi ro tiềm ẩn khi người nước ngoài mua bất động sản tại Việt Nam. Mặc dù người nước ngoài không có tư cách pháp lý đầy đủ nhưng họ vẫn được khuyến khích có được tư vấn pháp lý một cách chính xác liên quan đến những tình huống và giao dịch cụ thể. Tuy nhiên, bài viết này chủ yếu phục vụ như là một hướng dẫn các thông tin cho người nước ngoài, cung cấp những thông tin cần thiết cho việc chuẩn bị cơ bản để đảm bảo rằng bất kì sự giao dịch người nước ngoài mua bất động sản nhà ở nào như một khoản đầu tư hoặc mục đích thương mại sẽ không dẫn đến tranh chấp.

RỦI RO THỨ NHẤT: CÁC DỰ ÁN CHƯA ĐÁP ỨNG NHỮNG ĐIỀU KIỆN ĐỂ BÁN CHO BÊN MUA/NHÀ ĐẦU TƯ, NHƯNG NHỮNG NHÀ PHÁT TRIỂN DỰ ÁN VẪN MUỐN THỰC HIỆN CHÚNG NHƯ MỘT QUY TẮC

Ngoại trừ tài sản đã được xây dựng, hiển nhiên rằng bất cứ lúc nào, nơi nào mà bên mua đến, các nhà môi giới bất động sản đều cho rằng dự án đó có vị trí tốt, được thiết kế hoàn hảo phù hợp với lối sống hiện đại kèm theo vô số tiện ích cao cấp mà bên mua được hưởng khi mua dự án.

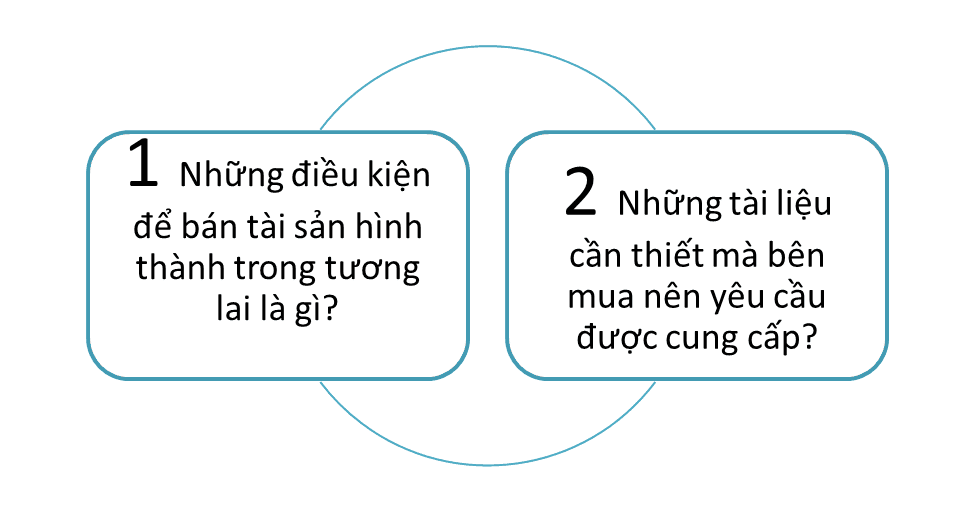

Nhưng! Người nước ngoài mua bất động sản tại Việt Nam cần lưu ý những vấn đề quan trọng là gì?

- Liệu các nhà phát triển dự án có được phép bán tài sản cho bên mua theo căn cứ pháp luật hiện hành hay không? Nếu có, thì

- Tài liệu nào bên mua nên yêu cầu kiểm tra ngoài các tài liệu về PR và tiếp thị?

2 vấn đề có giá trị mà người nước ngoài mua bất động sản tại Việt Nam nên hỏi mỗi khi tài sản hình thành trong tương lai được quảng bá Câu trả lời cho vấn đề đầu tiên là thông thường, theo pháp luật hiện hành các nhà phát triển dự án sẽ không được phép bán tài sản cho bên mua. Cụ thể, việc bán tài sản hình thành trong tương lai của các nhà phát triển dự án cho bên mua, phải đáp ứng các yêu cầu điều kiện tiên quyết là hoàn thành kế hoạch kỹ thuật, nghĩa vụ tài chính được cung cấp bởi tổ chức tài chính và được phê duyệt bản hợp đồng bán tài sản hình thành trong tương lai,…

Chi tiết về những điều kiện mà nhà phát triển dự án phải đáp ứng để bán tài sản theo hợp đồng bán tài sản hình thành trong tương lai, có thể tham khảo qua bài viết ở link sau: http://cnccounsel.com/an-pham/ban-nha-o-hinh-thanh-trong-tuong-lai

Thực tiễn chỉ ra rằng các nhà phát triển dự án thường xuyên bán bất động sản trước khi những điều kiện ở trên được đáp ứng. Nói ngắn gọn, các nhà phát triển dự án có xu hướng đẩy nhanh quá trình bán bất động sản, có thể được coi là vi phạm luật bán bất động sản hiện hành.

Câu trả lời cho vấn đề thứ hai là mặc dù các quy định về tình trạng pháp lý của dự án là bắt buộc.

Nhưng trong một số dự án khác mà các nhà phát triển dự án xem trọng danh tiếng và thương hiệu của họ, cho phép bên mua/nhà đầu tư có quyền điều tra (xem xét) các tài liệu pháp lý của dự án nhưng lại không cho phép họ có bản sao. Đối với những người khác, việc truy cập vào tài liệu này là trở ngại và bên mua thông thường sẽ gặp khó khăn khi xem nó.

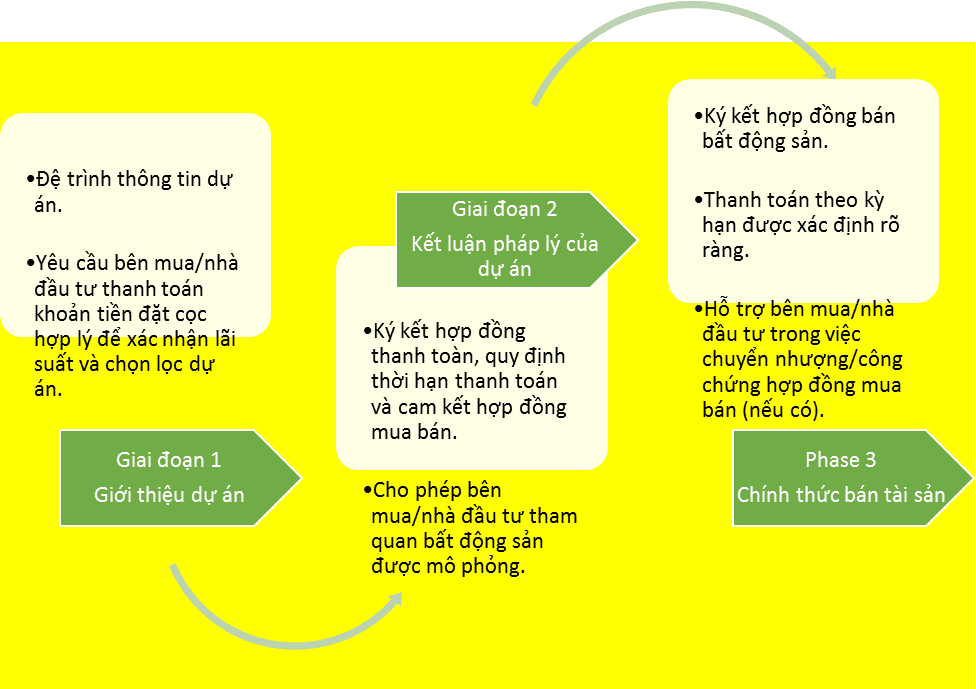

Dưới đây là quy trình bán tài sản mà các nhà phát triển dự án thường áp dụng.

Các giai đoạn khả thi của việc chuyển nhượng bất động sản, bán đất, bán bất động sản Rủi ro phát sinh khi bên mua mua bất động sản mà nhà phát triển dự án không được phép bán bất động sản hoặc bị giới hạn khi tiếp cận những tài liệu pháp lý. Được gọi là “mua/bán bất động sản không có cơ sở pháp lý vững chắc”.

NHỮNG GIẢI PHÁP KHẢ THI LÀ GÌ NẾU BÊN MUA MUA TÀI SẢN TRƯỚC KHI NHỮNG ĐIỀU KIỆN TIÊN QUYẾT ĐƯỢC ĐÁP ỨNG? GIẢI PHÁP KHẢ THI CHO TRƯỜNG HỢP ĐÓ LÀ:

- Hủy bỏ hợp đồng và yêu cầu nhà phát triển dự án hoàn lại chi phí mà bên mua đã thanh toán

- Chờ đợi những điều kiện cuối cùng được đáp ứng trước khi ký kết hợp đồng mua và bán bất động sản.

- Điều chỉnh hợp đồng theo hướng có lợi cho bên mua (như là điều chỉnh tỉ lệ tạm ứng thanh toán, thời hạn thanh toán và điều chỉnh tỉ lệ lãi suất phù hợp,…)

- Báo cáo tình hình cho cơ quan có thẩm quyền liên quan đến việc tham gia và động thái tiếp theo của họ

- Tiến hành một vụ kiện chống lại nhà phát triển dự án.

Nếu xảy ra bất kỳ sự kiện nào, sẽ tốn thêm chi phí cho giao dịch của họ. Một vài giải pháp có thể mất thời gian và có quy trình khó khăn, do đó bên mua thường do dự thực hiện những hành động pháp lý cần thiết.

Vì vậy, đề nghị ngắn gọn của chúng tôi là “luôn luôn nhớ kiểm tra và đánh giá tài liệu liên quan để chứng minh quyền của nhà phát triển dự án được bán bất động sản cho bên mua. Cho đến khi những điều kiện được đáp ứng, nhà phát triển dự án là không thể thu tiền/khoản phí từ bên mua dưới bất kỳ hình thức nào. Nghiêm cấm việc thu tiền trước khi đáp ứng những điều kiện để bản bất động sản.

RỦI RO THỨ 2: CÁC CHỨC NĂNG CỦA TÀI SẢN KHÔNG RÕ RÀNG

Vì nhiều lý do khác nhau ở cả mặt chủ quan và khách quan, những chức năng của bất động sản là không đủ rõ ràng cho bên mua/nhà đầu tư để hiểu rõ. Một vài nhà phát triển dự án không thông báo chức năng thật sự của đơn vị, trong khi những người khác cung cấp thông tin gây hiểu lầm về quyền sở hữu đến bên mua.

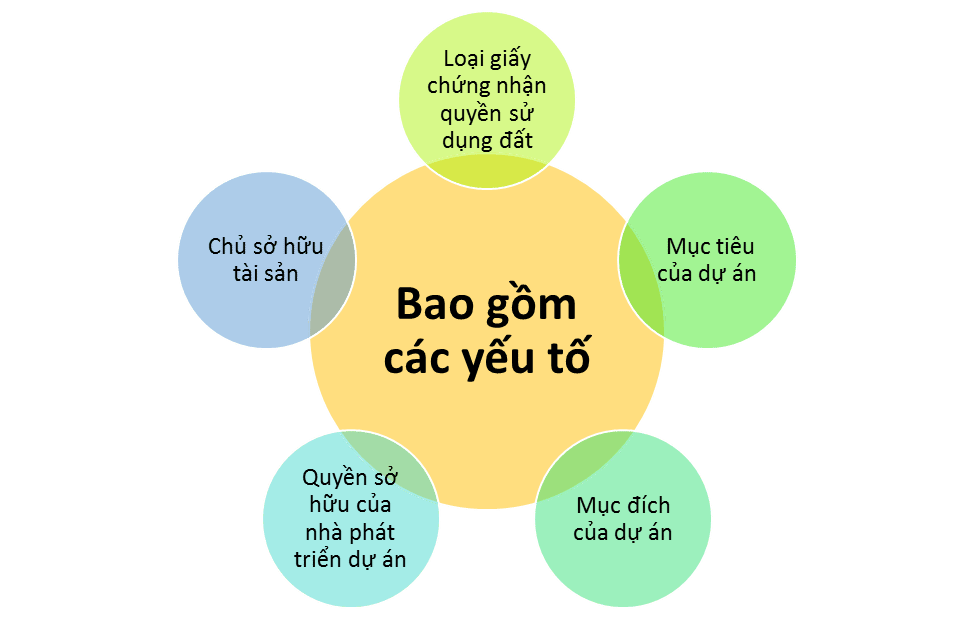

Thực tế rằng các chức năng của tài sản được phân loại thành nhiều mục đích khác nhau và phụ thuộc vào các yếu tố như:

- (i) Quyền sở hữu của nhà phát triển dự án: nếu nhà phát triển dự án là chủ doanh nghiệp nước ngoài hoặc công ty trong nước. Sẽ có sự khác nhau trong quyền sở hữu của nhà phát triển dự án, dẫn đến có nhiều chức năng khác nhau của tài sản và các yếu tố khác, bao gồm mọi hạn chế và giới hạn về việc sử dụng, tổ chức, miễn thuế, thời hạn,…của tải sản.

- (ii) Cách thức nhà phát triển dự án có được giấy chứng nhận quyền sử dụng đất: dự án đang được phát triển dựa vào việc chuyển nhượng hay cho thuê.

- (iii) Mục tiêu của dự án: dự án được phát triển cho việc tái thành lập và mục đích định cư. Chỉ xác nhận nếu bên mua/nhà đầu tư có tài liệu phê duyệt từ cơ quan có thẩm quyền theo kế hoạch của dự án khi dự án được đề xuất với các nhà phát triển dự án ban đầu.

- (iv) Những chức năng của dự án: dự án được phát triển hoàn toàn chỉ nhằm mục đích ở hoặc nhiều mục đích khác nhau, hoặc không có mục đích cụ thể (condotel, office-tel, số ít tài sản yêu cầu khung pháp lý).

- (v) Cuối cùng, liệu chủ đầu tư nước ngoài có thể cho thuê tài sản hay không: Hầu hết, chủ doanh nghiệp nước ngoài tin rằng tài sản của họ được cho thuê với mục đích thương mại. Tuy nhiên, nó chỉ là phù hợp với tài sản của cá nhân nước ngoài được thiết kế để ở. Chủ doanh nghiệp nước ngoài được phép sử dụng tài sản của họ chỉ để làm nơi ở cho nhân viên.

Chức năng của bất động sản đóng vai trò quan trọng trong (đến một mức độ nhất định) việc tạo ra lợi nhuận cho khoản đầu tư, giảm thiểu rủi ro cho việc chuyển nhượng, phân chia lợi ích và/hoặc nghĩa vụ và khả năng sử dụng tài sản một cách hợp pháp.

Những yếu tố ảnh hưởng đến chức năng của tài sản RỦI RO THỨ 3: “SỔ HỒNG”

Bên mua nên hiểu một cách rõ ràng về sự khác nhau giữa những điều kiện khả thi khi mua tài sản và điều kiện để được cấp sổ hồng cho người nước ngoài trước khi tham gia vào bất kỳ sự giao dịch tài sản nào ở Việt Nam.

Mặc dù điều kiện để mua tài sản bởi người nước ngoài ở Việt Nam khá dễ dàng, công khai và minh bạch, nhưng thủ tục để cấp sổ hồng cho bên mua là người nước ngoài lại là một thủ tục phức tạp, một vài người nước ngoài đã từ bỏ hy vọng được sở hữu căn hộ chung cư mục đích để ở lâu dài.

Điều đáng chú ý, việc cấp sổ hồng hoàn toàn phụ thuộc vào các điều kiện sau:

- (i) Tài sản được xây dựng một cách hợp pháp bởi nhà xây dựng theo pháp luật hiện hành (đặc biệt là giấy phép xây dựng hoặc các phê duyệt khác cho dự án). Thất bại – do nhà thầu hoặc nhà phát triển dự án – để tuân thủ bất kỳ khía cạnh nào của việc phân vùng, lập kế hoạch, và an toàn dẫn đến việc từ chối đơn đăng ký cấp sổ hồng của cơ quan có thẩm quyền

- (ii) Các bên sử dụng dự án hoàn thành các nghĩa vụ tài chính đóng vai trò quan trọng để đảm bảo bất kỳ yêu cầu phù hợp nào sẽ được phê duyệt và/hoặc chấp thuận. Nghĩa vụ tài chính liên quan giữa nhà phát triển dự án và bên mua được mô tả ở Mục 5 dưới đây

- (iii) Bất kỳ sự thay đổi nào về pháp luật hoặc người có thẩm quyền sẽ là vấn đề khá tốn kém. Gần đây, trong Thành phố Hồ Chí Minh, cho đến khi được sự chỉ đạo/hướng dẫn, hoặc quyết định từ cơ quan quản lý cấp trên, sẽ không có sổ hồng nào được cấp cho người nước ngoài

- (iv) Tranh chấp giữa nhà phát triển dự án và nhà thầu (bao gồm chuyên gia tư vấn cho kế hoạch – quản lý dự án, tư vấn giám sát, tư vấn thiết kế,…) dẫn đến việc từ chối cấp sổ hồng – chuẩn bị thiếu hồ sơ tài liệu – cho đến khi tranh chấp được giải quyết.

Như là một ví dụ cho việc người nước ngoài gặp khó khăn như thế nào để có được cấp sổ hồng, số liệu người nước ngoài có được sổ hồng kể từ năm 2014 đến nay là 750[1] so với 80,000 người nước ngoài tại Việt Nam.

Thống kê này chứng minh rằng, khả năng từ chối hoặc thu hồi cấp sổ hồng của cơ quan có thẩm quyền và người nước ngoài nên nghiêm túc thực hiện điều này.

Trong khi người nước ngoài vẫn làm chủ tài sản của họ (bằng chứng qua hợp đồng bán và mua) mà không có sổ hồng, do đó việc khai thác tài sản cho mục đích thương mại, chẳng hạn như vay tiền, thành lập nơi ở dài hạn,…trở nên khó khăn hơn nhiều.

Vấn đề này trở nên tồi tệ hơn khi nhà phát triển dự án đăng ký cấp sổ hồng và bên mua/nhà đầu tư chỉ có khả năng bán tài sản đó theo thỏa thuận cam kết, theo đó thỏa thuận mua bán thực tế giữa người mua (những người bán) và nhà đầu tư phụ/bên mua sẽ chỉ được bắt đầu hoặc khởi xướng dưới sự có mặt của sổ hồng.

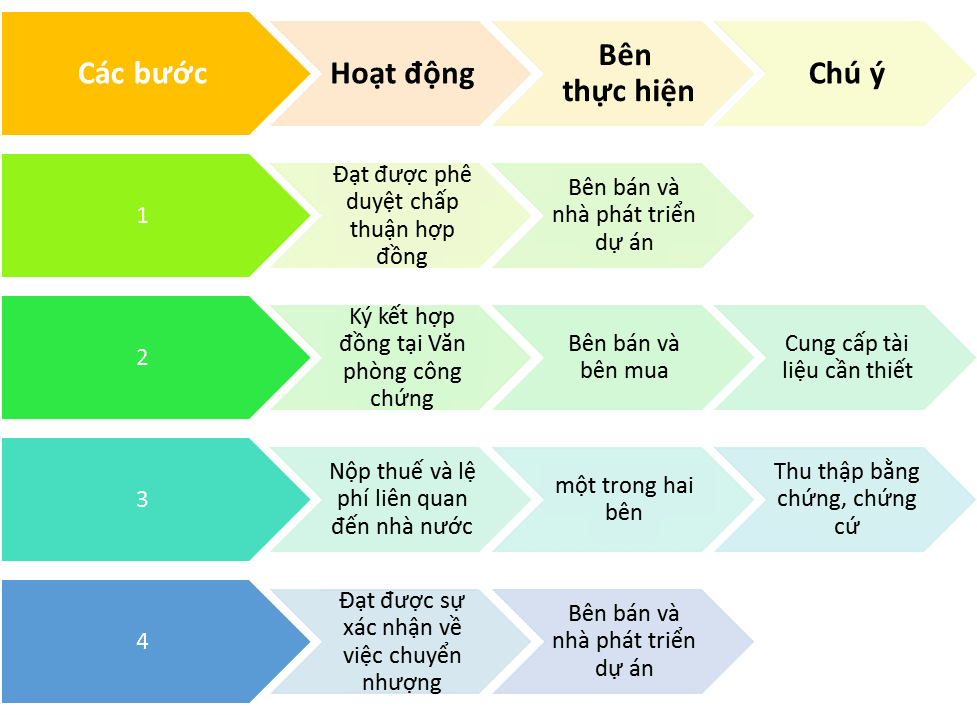

RỦI RO THỨ 4: CAM KẾT HỢP ĐỒNG MUA BÁN TRƯỚC KHI SỔ HỒNG ĐƯỢC CẤP CHO BÊN MUA MỚI.

Như đã chỉ ra trước đây trong rủi ro số 3, bất kỳ sự chậm trễ nào liên quan đến sổ hồng được cấp, khả năng bên mua sẽ gặp phải những thách thức. Trong trường hợp nhà phát triển dự án chưa áp dụng (nộp hồ sơ) sổ hồng và nhà phát triển dự án đang hỗ trợ (các) bên mua nước ngoài chuyển giao / chuyển nhượng tài sản, một quy trình nghiêm ngặt – liên quan đến bên mua và giao dịch mới – phải được theo dõi theo như dưới đây:

Bước 1: Đạt được sự xác nhận việc ký kết hợp đồng của nhà phát triển dự án với bên thứ ba.

Bước 2: Ký kết và công chứng (tại văn phòng công chứng) thỏa thuận cam kết (hợp đồng mua bán).

Bước 3: Nộp thuế và các lệ phí liên quan đến nhà nước.

Bước 4: Ký hợp đồng mua bán mới với nhà phát triển dự án.

Quy trình chuyển nhượng hợp đồng mua bán Trong khía cạnh này, có hai vấn đề thông thường mà bên mua phải ghi nhớ, một là khả năng chuyển nhượng/bàn giao hợp đồng mua bán, hai là các chi phí khác do bên mua thực hiện.

Các quy định của pháp luật từ năm 2010 đến 2014 không cho phép chủ sở hữu bàn giao hoặc chuyển nhượng hợp đồng mua bán với nhà phát triển dự án cho bên thứ ba[1]. Nếu vậy, nó sẽ trở thành cơn ác mộng đến với người muốn thay đổi kế hoạch, không muốn tiếp tục công việc, sinh sống hoặc đầu tư vào Việt Nam, vì việc bán tài sản đó gặp cản trở, nếu không muốn nói là không thể.

RỦI RO THỨ 5 : NGHĨA VỤ TÀI CHÍNH

Rõ ràng rằng, nghĩa vụ tài chính là một trong những vấn đề nghiêm trọng mà người nước ngoài phải thừa nhận. Cụ thể, tranh chấp giữa doanh nghiệp Phú Mỹ Hưng và khách hàng tại Chung cư Mỹ Viện là trường hợp điển hình mà trong đó không bên nào (Phú Mỹ Hưng và khách hàng của họ) đồng ý trả khoản phí cho quyền sử dụng đất.

Có nhiều nguyên nhân – bao gồm mặt khách quan và chủ quan – gây ra tranh chấp.

Một vài tranh chấp xảy ra vì có sự thay đổi quy định trong pháp luật hoặc ít nhất là không có quy định nào rõ ràng về nghĩa vụ tài chính đó. Những nguyên nhân khác xuất phát từ ý định rõ ràng của nhà phát triển dự án để loại trừ nghĩa vụ tài chính của họ với nhà nước và chuyển nghĩa vụ tài chính đó cho bên mua, và một số nguyên nhân xảy ra vì bên mua không xem xét kỹ lưỡng toàn bộ hợp đồng và cuối cùng đã ký hợp đồng theo giả định nghĩa vụ tài chính được thanh toán do nhà phát triển dự án.

Nghĩa vụ tài chính khác mà người nước ngoài phải tìm hiểu, bao gồm khoản phí, chi phí hoặc lệ phí cư trú. Các khoản phí, chi phí và lệ phí này bao gồm, mà không giới hạn như phí quản lý, phí duy trì, xử lý chất chất thải, cấp sổ hồng, phí bảo hành, phí giữ xe,…

Hãy xem phí giữ xe như một ví dụ. Bên mua có vẻ hiểu rằng khoản phí/chi phí này là dễ dáng xác định và rõ ràng tại thời điểm ký hợp đồng, nhưng không. Nhận thấy hoàn cảnh thực tế mà ở đó bên mua và nhà phát triển dự án thỏa thuận nơi giữ xe: liệu đó có phải là tài sản công cộng và bên mua có quyền được giữ xe hay họ chỉ được giữ xe với điều kiện họ phải mua cả nơi giữ xe?

Trong khi danh sách nghĩa vụ tài chính không được cụ thể thì nghĩa vụ tài chính là điều mà chủ sở hữu/bên mua nên hiểu và thừa nhận. Nghĩa vụ tài chính dựa trên diện tích thực tế của bất động sản. Bất động sản càng có diện tích lớn, càng có nhiều nghĩa vụ tài chính cần thực hiện.

Vì vậy, nên kiểm tra và xác nhận xem giá hợp đồng bao gồm hay loại trừ các chi phí, khoản phí hoặc lệ phí để đảm bảo rằng nghĩa vụ tài chính không phải là vấn đề khi bàn giao căn hộ chung cư.

RỦI RO THỨ 6 : CÓ SỰ CHUYỂN DỊCH CHI PHÍ, KHOẢN PHÍ VÀ/HOẶC LỆ PHÍ NHÀ NƯỚC,…

Liệu rằng, một chủ sở hữu tài sản ở Việt Nam nhưng họ phải chuyển nhượng tài sản của mình cho bên thứ ba/bên mua mới (vì thời hạn công việc, vị trí công việc, định hướng đầu tư ở Việt Nam, cơ hội đầu tư,…), thì chủ sở hữu sẽ mất bao nhiêu chi phí cho giao dịch bán tài sản?

Chi phí của giao dịch bất động sản cao hơn những gì mà chủ sở hữu tưởng tượng. Trong các trường hợp thông thường, các chi phí sau có thể phát sinh và bên mua/bên bán có nghĩa vụ phải thanh toán:

- Phí môi giới: khoảng 1.5% – 2% của giá bán hoặc thỏa thuận giữa bên bán và bên môi giới

- Dịch vụ pháp lý: : từ $2,500.00 USD đến $8,000.00 USD

- Phí công chứng: < $400.00 USD

- Phí cấp giấy phép: chiếm 0,05% của giá bán

- Thuế thu nhập cá nhân: từ 2% to 4% của giá bán

Phí môi giới cho bên mua giới, dịch vụ pháp lý và dịch vụ công chứng thông thường thay đổi theo từng trường hợp, từng thời điểm. Trong một số trường hợp nhất định, cả Việt Nam và quốc gia của người nước ngoài đều từ chối hiệp ước tránh đánh thuế hai lần thì các khoản thuế khác sẽ được đánh thuế, có thể cản trở ở cả hai nước cho bên bán đối với thu nhập của họ khi bên bán nhận sự chuyển giao.

Thêm vào đó, nếu chủ sở hữu rời khỏi Việt Nam thì có quyền ủy quyền cho bên nhận ủy quyền bán tài sản được yêu cầu và dường như đây là cơ chế pháp lý duy nhất giúp cho chủ sở hữu trong trường hợp này. Tuy nhiên, hãy chú ý rằng nhà nước Việt Nam yêu cầu nộp thuế thu nhập kép, ví dụ: từ 2% đến 4% giá hợp đồng chuyển nhượng ban đầu.

RỦI RO THỨ 7: CHỨC NĂNG VÀ CHUYỂN ĐỔI TIỀN TỆ NƯỚC NGOÀI

Trong trường hợp bên mua là người nước ngoài được yêu cầu thanh toán bằng tiền Việt Nam, có nghĩa rằng tiền tệ của họ phải được chuyển đổi và gây nên sự mất mát cho bên mua giữa những lần chuyển đổi tiền tệ. Mất mát này trở nên tồi tệ hơn nếu tài sản có giá trị cao.

Một lần nữa, nếu bên mua bán tài sản và muốn chuyển tiền ra nước ngoài thì tỷ giá hối đoái và mất mát sẽ xảy ra.

Lợi ích khi biết được rằng có khấu hao giữa Đồng Việt Nam và các loại tiền tệ khác, đặc biệt là những loài tiền tệ phổ biến được giao dịch là USD, Đồng Euro, Bảng Anh, Đô la Singapore, Hong Kong, và Canada.

Rủi ro không thể tránh khỏi từ chuyển đổi tiền tệ quốc tế Hỗ trợ thêm

Trong nền kinh tế đang phát triển, Việt Nam là thị trường tiềm năng cho những ai muốn đầu tư vào bất động sản hay ít nhất có được sự đầu tư thông minh, nếu người nước ngoài mua tài sản nhưng có rủi ro liên quan và người nước ngoài được khuyến nghị nên có tư vấn pháp lý phù hợp trước khi có bất kỳ sự giao dịch nào.

Chúng tôi sẵn sàng được đồng hành, hỗ trợ quý khách hàng, vui lòng liên hệ với chúng tôi theo thông tin dưới đây:

Số điện thoại: (84) 28-6276 9900

Email: contact@cnccounsel.com

Tham khảo:

[1] Xem thêm tại https://e.vnexpress.net/news/business/why-foreigners-aren-t-buying-houses-in-vietnam-3665707.html

[2] Điểm a, Khoản 6 Điểu 18 Thông tư 16/2010/TT-BXD ngày 01/09/2010.