Vì sao Việt Nam cần Tòa án chuyên biệt cho Trung tâm Tài chính Quốc tế?

Tại Việt Nam, trong khi khung pháp lý cho đầu tư, tài chính, ngân hàng ngày càng mở, thì cơ chế giải quyết tranh chấp vẫn chủ yếu dựa trên tố tụng dân sự truyền thống. Điều này dẫn đến một bất cập rõ rệt: các tranh chấp tài chính, thương mại và đầu tư có giá trị lớn, tính phức tạp cao và yếu tố nước ngoài vẫn phải được giải quyết theo cùng một khuôn thủ tục với các vụ việc dân sự thông thường.

Thực tế cho thấy, một trung tâm tài chính chỉ có thể hoạt động hiệu quả khi có cơ chế giải quyết tranh chấp nhanh, chuyên sâu và đáng tin cậy. Nếu thiếu một thiết chế tư pháp phù hợp, các ưu đãi về chính sách hay hạ tầng khó có thể bù đắp được rủi ro pháp lý mà nhà đầu tư phải đối mặt.

Xuất phát từ yêu cầu đó, Quốc hội đã ban hành Luật Tòa án chuyên biệt tại Trung tâm Tài chính Quốc tế số 150/2025/QH15, có hiệu lực từ ngày 01/01/2026 (sau đây gọi tắt là “Luật Tòa án chuyên biệt 2025”). Thay vì điều chỉnh luật hiện hành, nhà làm luật đã xây dựng một đạo luật riêng để thiết lập cơ chế xét xử phù hợp với đặc thù của hoạt động tài chính quốc tế.

Luật Tòa án chuyên biệt 2025 tiếp thu kinh nghiệm quốc tế nhưng được điều chỉnh cho phù hợp với điều kiện trong nước. Cơ chế xét xử tại đây không rập khuôn theo tố tụng nội địa, mà được thiết kế linh hoạt hơn, đề cao tính chuyên môn và hiệu quả.

Điểm quan trọng nhất của đạo luật là sự thay đổi trong tư duy lập pháp. Pháp luật không còn được xây dựng theo một khuôn chung cho toàn bộ hệ thống, mà thừa nhận rằng một mô hình kinh tế đặc thù cần một cơ chế tư pháp riêng. Do đó, việc thành lập Tòa án chuyên biệt tại Trung tâm Tài chính Quốc tế (“Tòa án chuyên biệt”) không chỉ là cải cách kỹ thuật, mà là bước đi cần thiết để bảo đảm sự vận hành ổn định và đáng tin cậy của Trung tâm Tài chính Quốc tế (IFC).

Tham khảo thêm Bài viết “Trung tâm tài chính quốc tế tại Việt Nam – Cơ hội hay thách thức?” tại đây.

Vị trí pháp lý và cơ cấu tổ chức của Tòa án chuyên biệt Trung tâm Tài chính Quốc tế trong hệ thống Tòa án Việt Nam

Vị trí pháp lý của Tòa án chuyên biệt

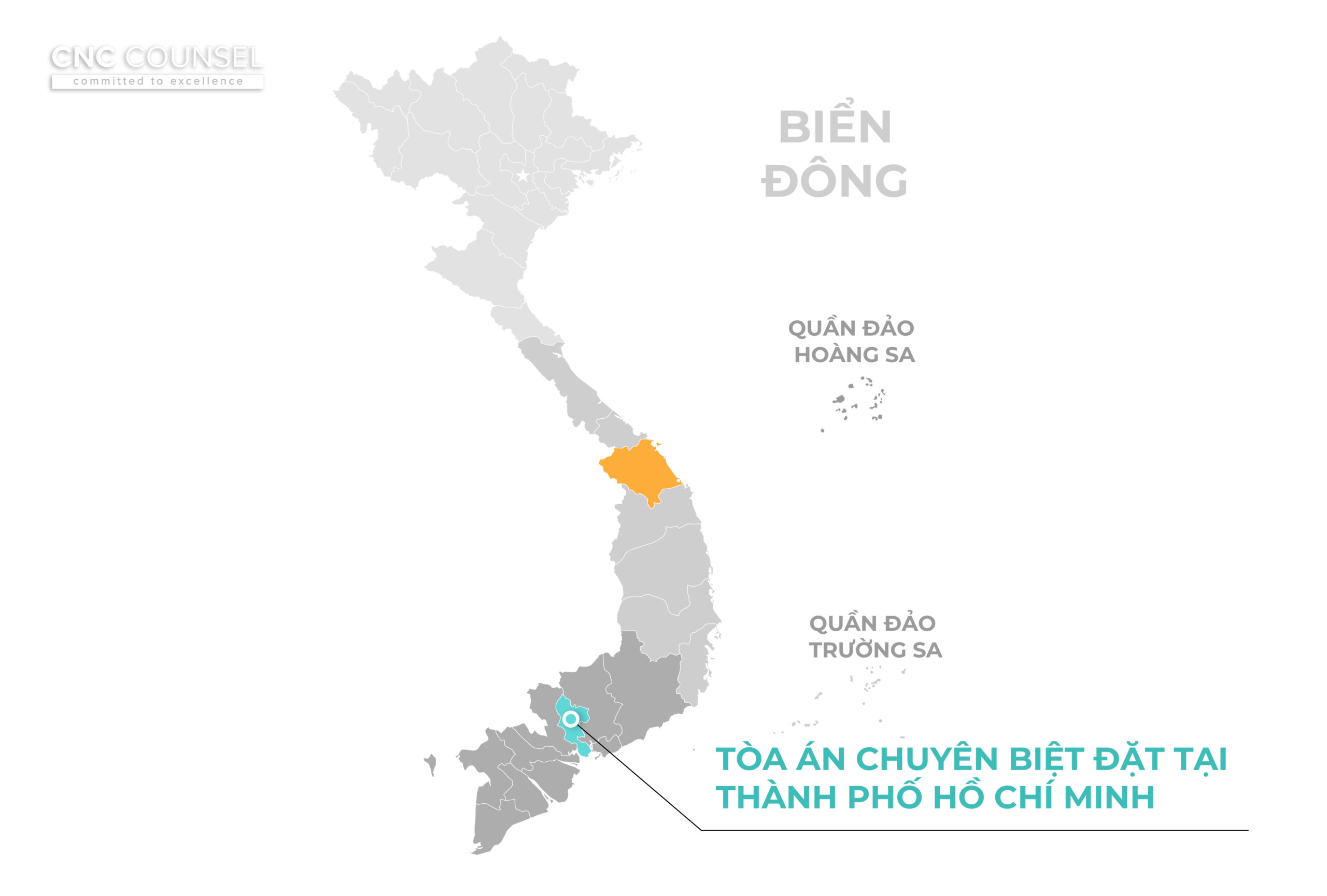

Theo Nghị quyết số 222/2025/QH15, Quốc hội quyết định xây dựng Trung tâm Tài chính Quốc tế tại hai địa điểm: Thành phố Hồ Chí Minh và Thành phố Đà Nẵng. Trong đó, Thành phố Hồ Chí Minh được định hướng là trung tâm tài chính chủ lực, tập trung vào thị trường vốn, ngân hàng đầu tư và công nghệ tài chính; còn Thành phố Đà Nẵng đóng vai trò trung tâm đổi mới sáng tạo, thử nghiệm các mô hình tài chính số, cơ chế thử nghiệm có kiểm soát và tài chính xanh.

Trên cơ sở định hướng này, Luật Tòa án chuyên biệt 2025 quy định Tòa án chuyên biệt tại Trung tâm Tài chính Quốc tế được đặt tại Thành phố Hồ Chí Minh. Việc lựa chọn này xuất phát từ vị thế của Thành phố Hồ Chí Minh là nơi tập trung các hoạt động tài chính, đầu tư và giao dịch có yếu tố quốc tế, đồng thời sở hữu nguồn nhân lực tư pháp và kinh nghiệm xét xử phù hợp để bảo đảm Tòa án chuyên biệt hoạt động hiệu quả và ổn định.

Theo Luật Tòa án chuyên biệt 2025, Tòa án chuyên biệt không được thiết kế như một “tòa con” của TAND cấp tỉnh, cũng không phải là một tòa chuyên ngành theo nghĩa truyền thống (như tòa kinh tế hay tòa hành chính). Việc cố tình tránh những cách định danh quen thuộc này không mang tính kỹ thuật thuần túy, mà phản ánh một lựa chọn lập pháp có chủ ý: tách Tòa án chuyên biệt khỏi logic tổ chức theo lãnh thổ và theo cấp xét xử thông thường.

Về bản chất, đây là một thiết chế xét xử đặc thù, được tổ chức gắn với Trung tâm Tài chính Quốc tế như một không gian pháp lý riêng, nơi thẩm quyền xét xử không được xác lập chủ yếu dựa trên nơi cư trú của đương sự hay nơi phát sinh tranh chấp, mà dựa trên bản chất giao dịch và sự lựa chọn của các bên. Cách tiếp cận này cho thấy Tòa án chuyên biệt được định vị gần hơn với mô hình international commercial court hơn là một bộ phận mở rộng của hệ thống tòa án địa phương[1].

Tuy nhiên, chính sự “đặc thù” này đặt ra những vấn đề pháp lý then chốt. Thứ nhất, quan hệ giữa Tòa án chuyên biệt và Tòa án nhân dân tối cao cần được xác lập đủ rõ để bảo đảm tính thống nhất của hệ thống xét xử, đồng thời không làm mất đi tính linh hoạt mà mô hình IFC đòi hỏi. Thứ hai, ranh giới thẩm quyền với các tòa án hiện hành phải được thiết kế đủ minh bạch để tránh xung đột thẩm quyền và nguy cơ “diễn giải bảo thủ” trong thực tiễn áp dụng.

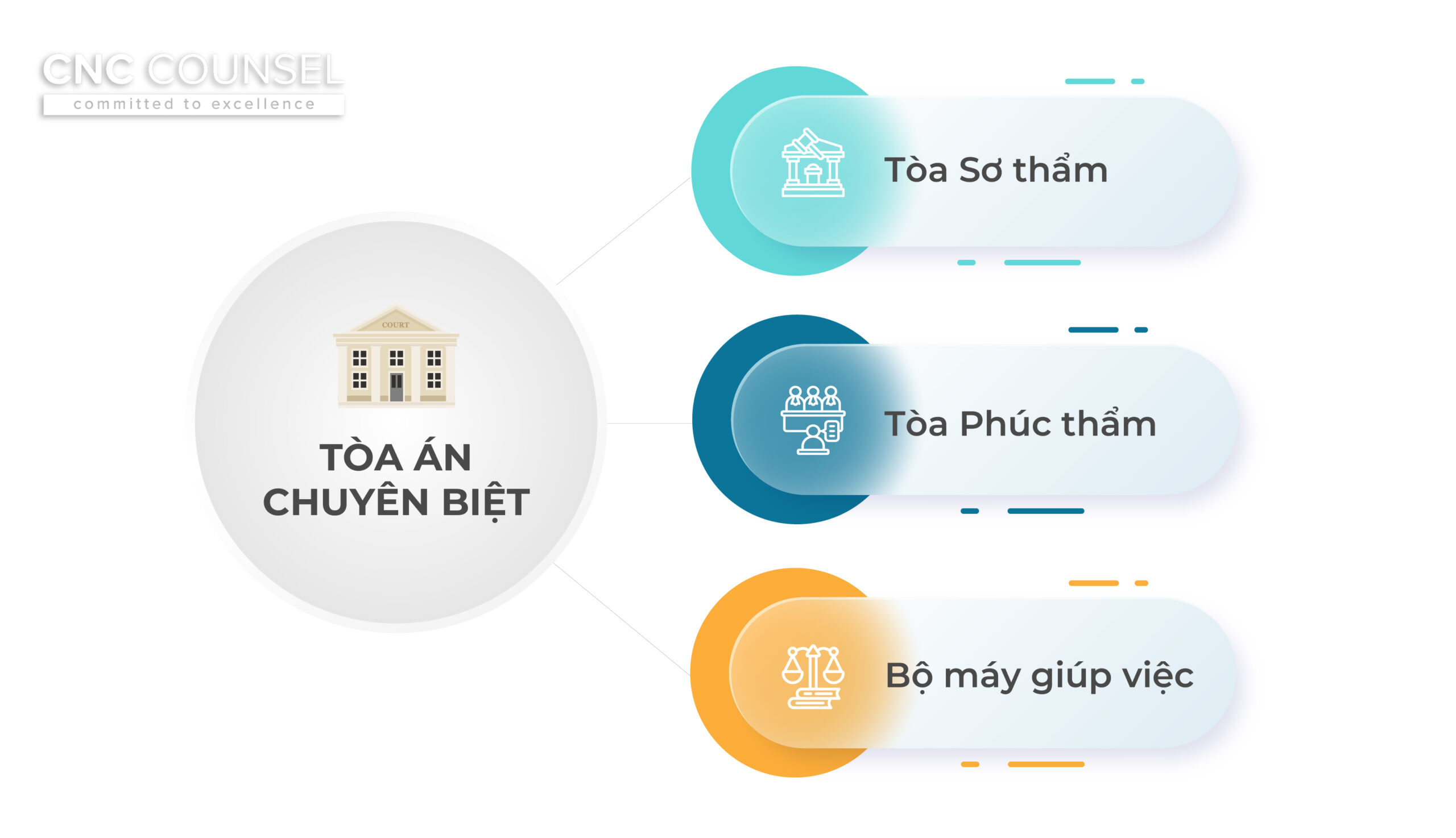

Cơ cấu tổ chức của Tòa án chuyên biệt

Theo Luật Tòa án chuyên biệt 2025, cơ cấu tổ chức của Tòa án chuyên biệt bao gồm:

Tòa án chuyên biệt có Chánh án, Phó Chánh án, Chánh tòa, Phó Chánh tòa, Thẩm phán, Thư ký Tòa án, cùng đội ngũ công chức và người lao động khác theo quy định của pháp luật.

Có thể thấy, về mặt hình thức tổ chức, Tòa án chuyên biệt vẫn nằm trong khuôn khổ chung của hệ thống Tòa án nhân dân, bảo đảm yêu cầu về tính hợp hiến và hợp pháp. Tuy nhiên, sự kết hợp giữa cấu trúc tổ chức quen thuộc và cơ chế xét xử đặc thù cho thấy vị trí pháp lý của Tòa án chuyên biệt là một bài toán cân bằng: vừa đảm bảo sự thống nhất của hệ thống tư pháp Việt Nam, vừa phải đủ “tách biệt” để không bị kéo trở lại quỹ đạo xét xử truyền thống mà Luật Toà án chuyên biệt 2025 đang cố gắng vượt ra.

Pháp luật áp dụng khi giải quyết tranh chấp tại Trung tâm Tài chính Quốc tế

Bên cạnh việc tổ chức Tòa án chuyên biệt một cách độc lập thì việc xem xét pháp luật được áp dụng để giải quyết vụ việc tại Tòa án chuyên biệt cũng đóng vai trò quan trọng không kém. Đây chính là điểm then chốt quyết định liệu mô hình Tòa án chuyên biệt có thực sự thoát khỏi quỹ đạo xét xử truyền thống để tiệm cận chuẩn mực của các international commercial courts, hay chỉ dừng lại ở một biến thể hình thức của cơ chế hiện hành.[2]

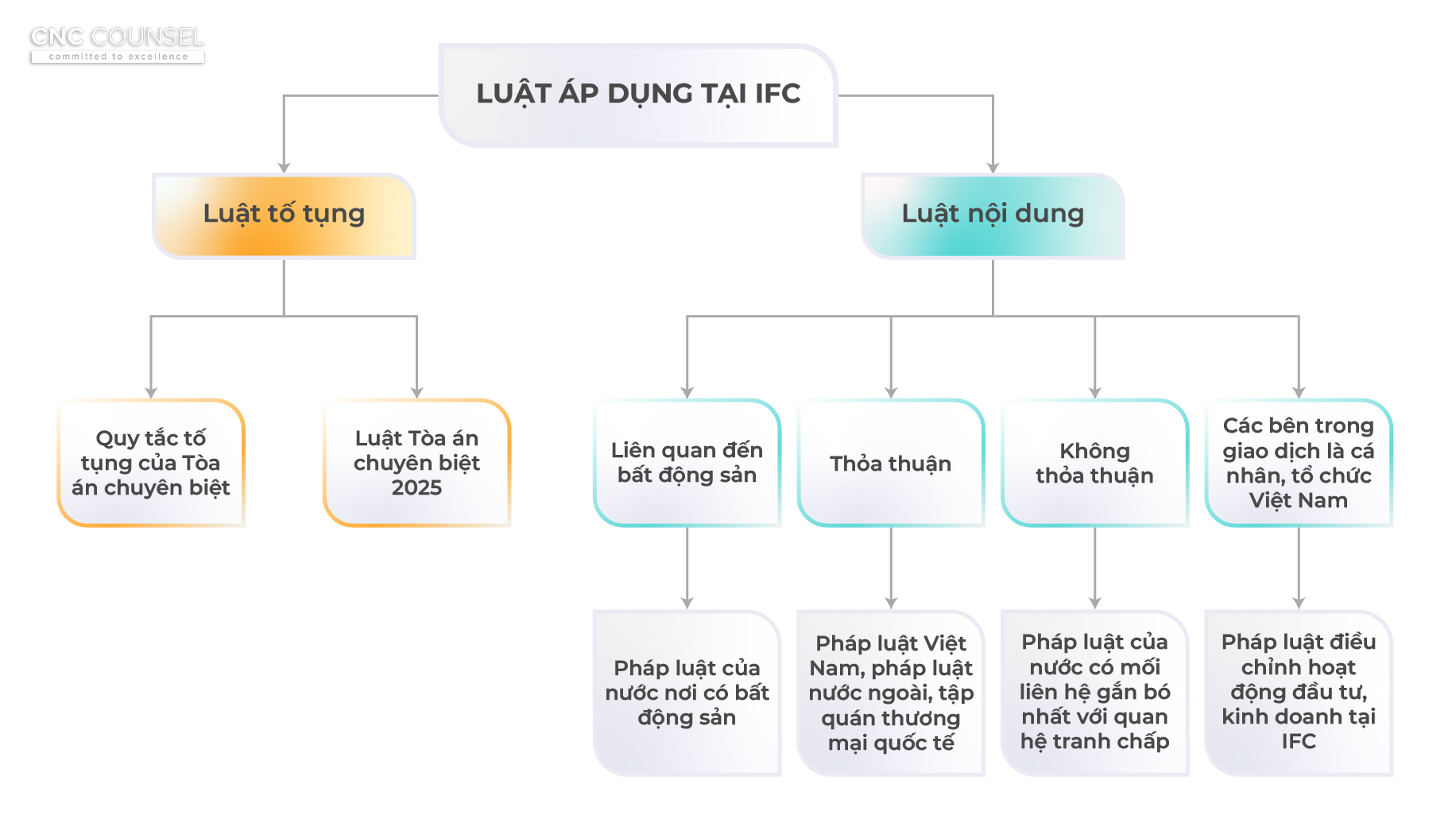

Luật tố tụng: tách khỏi khuôn mẫu tố tụng truyền thống

Một băn khoăn dễ nhận thấy là liệu Bộ luật Tố tụng Dân sự có tiếp tục được áp dụng cho các tranh chấp tại Trung tâm Tài chính Quốc tế hay không. Nếu câu trả lời là “có”, thì nguy cơ hiện hữu là quá trình giải quyết tranh chấp tại IFC sẽ khó tránh khỏi việc lặp lại logic tố tụng quen thuộc của các tòa án thông thường, từ trình tự, thủ tục cho đến nhịp độ và cách thức tranh tụng.

Luật Tòa án chuyên biệt 2025 đã chủ động lựa chọn một hướng đi khác. Theo đó, pháp luật tố tụng áp dụng để giải quyết vụ việc tại Tòa án chuyên biệt không phải là Bộ luật Tố tụng Dân sự, mà là chính Luật Tòa án chuyên biệt 2025 cùng với Quy tắc tố tụng của Tòa án chuyên biệt sẽ được ban hành bởi Tòa án nhân dân tối cao.[3]

Cách tiếp cận này cho thấy nhà làm luật đã nhận thức rõ rằng tính hấp dẫn của một Trung tâm Tài chính Quốc tế không chỉ nằm ở nội dung luật áp dụng, mà còn nằm ở “trải nghiệm tố tụng” mà các chủ thể tham gia phải đối mặt. Như vậy, việc tách khỏi khung tố tụng dân sự truyền thống không chỉ mang ý nghĩa kỹ thuật, mà còn là một tuyên bố chính sách về định hướng xét xử của Tòa án chuyên biệt.

Luật nội dung: ưu tiên sự lựa chọn của các bên, nhưng cũng có giới hạn

Song song với đổi mới về tố tụng, Luật Tòa án chuyên biệt cũng xây dựng một cơ chế lựa chọn luật nội dung mang tính cởi mở rõ nét. Đối với các giao dịch có ít nhất một bên là cá nhân, tổ chức nước ngoài, Tòa án chuyên biệt cho phép các bên lựa chọn pháp luật áp dụng, trong đó có pháp luật Việt Nam, pháp luật nước ngoài hoặc tập quán thương mại quốc tế.

Trong trường hợp các bên không có thỏa thuận, hoặc thỏa thuận nhưng không xác định được luật áp dụng, luật của quốc gia có mối liên hệ gắn bó nhất với quan hệ tranh chấp sẽ được lựa chọn như một giải pháp mặc định. Cơ chế này phản ánh đầy đủ tinh thần tôn trọng quyền tự do thỏa thuận, một nguyên tắc cốt lõi của tư pháp thương mại quốc tế.

Tuy nhiên, sự cởi mở này không phải là tuyệt đối. Đối với các tranh chấp liên quan đến quyền sở hữu, quyền khác đối với bất động sản, thuê bất động sản hoặc sử dụng bất động sản làm tài sản bảo đảm, luật của nước nơi có bất động sản sẽ được áp dụng mà không phụ thuộc vào thỏa thuận của các bên. Sở dĩ như vậy là vì bất động sản gắn liền với các yếu tố gắn liền với lãnh thổ và chủ quyền dân tộc Việt Nam. Việc định đoạt quyền sở hữu, quyền khác đối với bất động sản,… tại Việt Nam thì pháp luật Việt Nam được ưu tiên áp dụng là phù hợp.

Đáng chú ý, trong trường hợp các bên tham gia giao dịch đều là cá nhân, tổ chức Việt Nam, Luật Tòa án chuyên biệt định hướng áp dụng pháp luật điều chỉnh hoạt động đầu tư, kinh doanh tại Trung tâm Tài chính Quốc tế. Quy định này góp phần hình thành một “không gian pháp lý nội bộ” cho IFC, nơi các chuẩn mực pháp lý chuyên biệt có thể được vận hành một cách thống nhất, thay vì bị phân mảnh bởi các quy định chung vốn được xây dựng cho bối cảnh kinh tế trong nước.

Nhìn chung, pháp luật áp dụng tại Tòa án chuyên biệt vừa mở rộng lựa chọn pháp luật để đáp ứng kỳ vọng của các chủ thể quốc tế, vừa duy trì những giới hạn nền tảng nhằm bảo đảm trật tự pháp lý và lợi ích công cộng của Việt Nam. Chính sự cân bằng này, nếu được vận hành nhất quán trong thực tiễn, sẽ quyết định mức độ “quốc tế hóa thực chất” của mô hình Tòa án Trung tâm Tài chính Quốc tế.

Thẩm quyền xét xử: Linh hoạt thẩm quyền xét xử

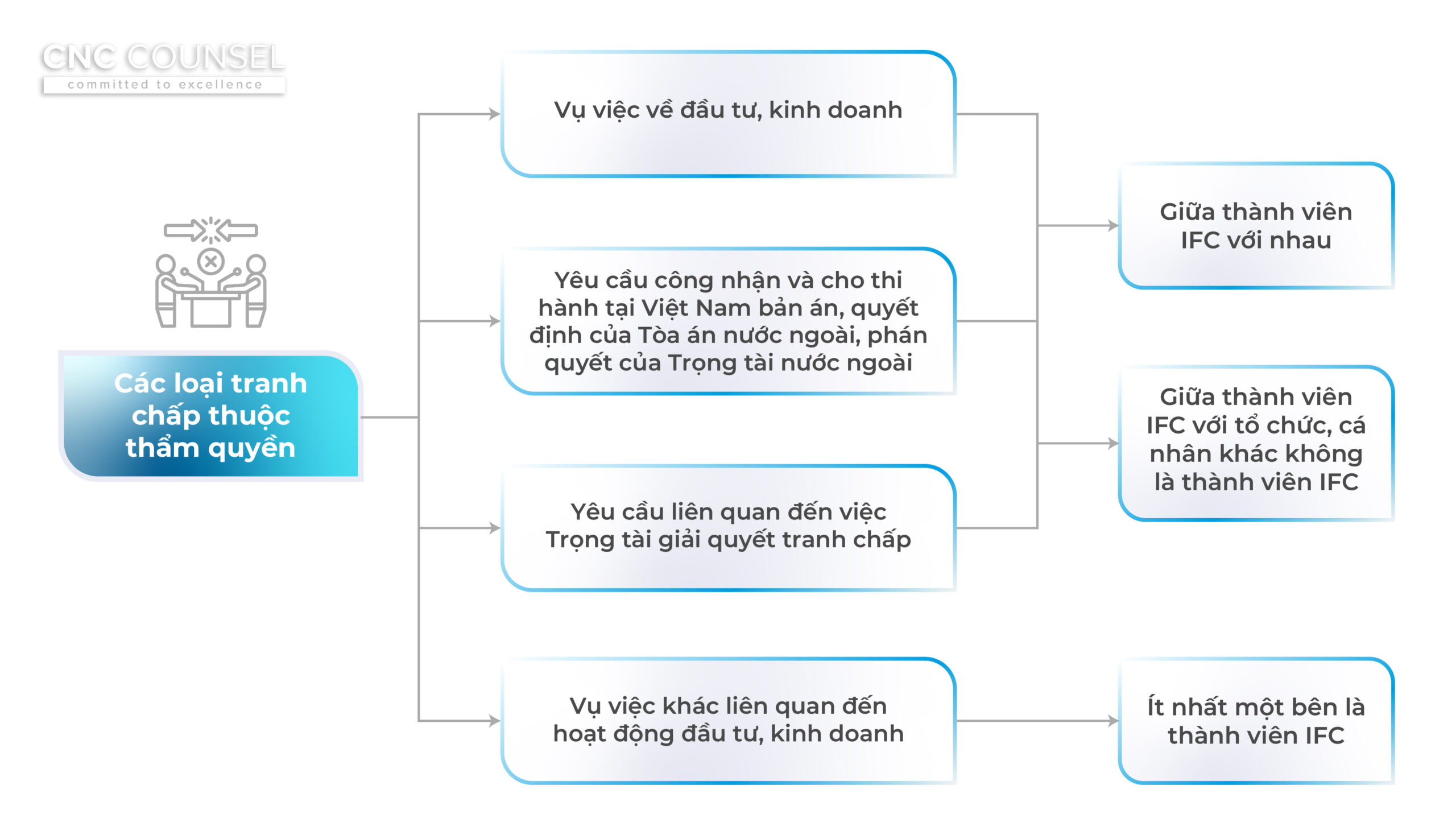

Không chỉ pháp luật áp dụng mà thẩm quyền xét xử của Tòa án chuyên biệt cũng được xây dựng nhằm tách biệt với phạm vi thẩm quyền của tòa án thông thường. Vậy, Tòa án chuyên biệt được xét xử những loại tranh chấp nào và trong phạm vi đến đâu. Điều 13 Luật Tòa án chuyên biệt 2025 cho thấy một cách tiếp cận thận trọng nhưng rõ ràng về thẩm quyền giải quyết vụ việc tại Trung tâm Tài chính Quốc tế.

Các loại tranh chấp thuộc thẩm quyền

Theo Điều 13 Luật Tòa án chuyên biệt 2025, Tòa án chuyên biệt có thẩm quyền giải quyết các vụ việc về đầu tư, kinh doanh phát sinh giữa các thành viên của Trung tâm Tài chính Quốc tế với nhau, hoặc giữa thành viên Trung tâm với các tổ chức, cá nhân không phải là thành viên. Như vậy, vụ việc chỉ thuộc thẩm quyền xét xử của Tòa án chuyên biệt nếu có ít nhất 1 trong các đương sự là thành viên IFC, yếu tố này đóng vai trò then chốt trong việc xác lập thẩm quyền, thay vì tiêu chí lãnh thổ hay quốc tịch của các bên như trong tố tụng dân sự truyền thống.

Có thể thấy rằng, Tòa án chuyên biệt có thẩm quyền khá rộng đối các vụ việc đầu tư, kinh doanh tại IFC hoặc các thành viên IFC. Tuy nhiên, thẩm quyền này không bao gồm các vụ việc liên quan đến dân sự, lao động giữa các bên có ít nhất một bên là thành viên IFC. Hệ quả là, thẩm quyền xét xử các vụ việc này vẫn thuộc về Tòa án thông thường, tức Tòa án khu vực trong hệ thống Tòa án. Thực tế đó đặt ra một câu hỏi đáng suy ngẫm: liệu phạm vi thẩm quyền hiện nay của Tòa án chuyên biệt đã thực sự tối ưu và phù hợp với nhu cầu giải quyết tranh chấp trong không gian pháp lý của Trung tâm Tài chính Quốc tế hay chưa?

Bên cạnh vụ việc đầu tư, kinh doanh, Tòa án chuyên biệt còn có thẩm quyền đối với các yêu cầu công nhận và cho thi hành tại Việt Nam bản án, quyết định của Tòa án nước ngoài và phán quyết của Trọng tài nước ngoài, miễn là tranh chấp có liên quan đến các chủ thể thuộc IFC. Tòa án chuyên biệt cũng có thẩm quyền giải quyết các yêu cầu liên quan đến trọng tài, cũng như các vụ việc khác liên quan đến hoạt động đầu tư, kinh doanh tại Trung tâm Tài chính Quốc tế theo hướng dẫn của Tòa án nhân dân tối cao.

Đáng lưu ý, Luật Tòa án chuyên biệt đã loại trừ thẩm quyền của Tòa án chuyên biệt đối với các vụ việc liên quan đến lợi ích công cộng hoặc lợi ích của Nhà nước. Việc loại trừ này là hoàn toàn hợp lý, bởi lẽ các tranh chấp gắn với lợi ích công cộng hoặc lợi ích của Nhà nước thường liên quan trực tiếp đến chính sách công, quản lý tài sản công, ngân sách, an ninh, trật tự xã hội hoặc việc thực thi quyền lực công. Đây là những lĩnh vực cốt lõi của chủ quyền quốc gia, đòi hỏi cơ chế xét xử truyền thống, chịu sự kiểm soát chặt chẽ của Nhà nước, thay vì một mô hình mới thiên về tính linh hoạt và lựa chọn của các bên.

Cơ chế xác lập và phân định thẩm quyền

Về mặt tổ chức xét xử, Luật Tòa án chuyên biệt thiết lập đầy đủ hai cấp xét xử trong nội bộ Tòa án chuyên biệt. Theo đó, Tòa Sơ thẩm Tòa án chuyên biệt có thẩm quyền giải quyết các vụ việc theo thủ tục sơ thẩm, trong khi Tòa Phúc thẩm Tòa án chuyên biệt xét xử các vụ việc có bản án, quyết định bị kháng cáo. Cơ chế này bảo đảm nguyên tắc hai cấp xét xử, đồng thời tránh việc “đứt gãy” thẩm quyền khi đưa tranh chấp IFC trở lại các tòa án thông thường.

Đối với nguy cơ chồng lấn hoặc xung đột thẩm quyền giữa Tòa án chuyên biệt và Tòa án nhân dân, Luật lựa chọn một cơ chế giải quyết tập trung. Theo đó, Chánh án Tòa án chuyên biệt là người quyết định vụ việc thuộc thẩm quyền của Tòa án chuyên biệt và Tòa án nhân dân tối cao là cơ quan giải quyết cuối cùng trong trường hợp có khiếu nại.

Nhìn chung, thẩm quyền xét xử của Tòa án Trung tâm Tài chính Quốc tế thể hiện sự dịch chuyển đáng chú ý trong tư duy lập pháp của nhà làm luật: thẩm quyền không còn được xác lập chỉ theo lãnh thổ, mà được xây dựng xoay quanh tư cách chủ thể và bản chất của hoạt động đầu tư, kinh doanh tại IFC. Tuy vậy, sự thay đổi này vẫn được kiểm soát thông qua các giới hạn về lợi ích công cộng và cơ chế kiểm tra, giám sát của Tòa án nhân dân tối cao.

Ngôn ngữ tố tụng: Ưu thế dành cho nhà đầu tư nước ngoài

Luật Tòa án chuyên biệt 2025 cho phép sử dụng tiếng Anh trong toàn bộ quá trình tố tụng tại Tòa án Trung tâm Tài chính Quốc tế, bao gồm hồ sơ, chứng cứ, phiên xét xử và bản án/quyết định (dưới hình thức song ngữ hoặc bản tiếng Anh có giá trị pháp lý).[4] Đây là một thay đổi có ý nghĩa then chốt, bởi ngôn ngữ không chỉ là công cụ giao tiếp, ngôn ngữ chủ yếu trong các tài liệu, chứng cứ của các bên trong IFC. Đây còn là điều kiện tiên quyết để nhà đầu tư có thể thực sự tiếp cận và trực tiếp tham gia vào quá trình tố tụng.

Về mặt thực tiễn, cơ chế này giảm đáng kể chi phí và thời gian dịch thuật, hạn chế rủi ro “lost in translation” trong các tranh chấp tài chính phức tạp, đồng thời tăng tính minh bạch cho các bên, đặc biệt là nhà đầu tư nước ngoài. Nếu thiếu quy định này, Tòa án chuyên biệt khó có thể vận hành như một thiết chế xét xử quốc tế đúng nghĩa, dù được gắn mác “trung tâm tài chính”.

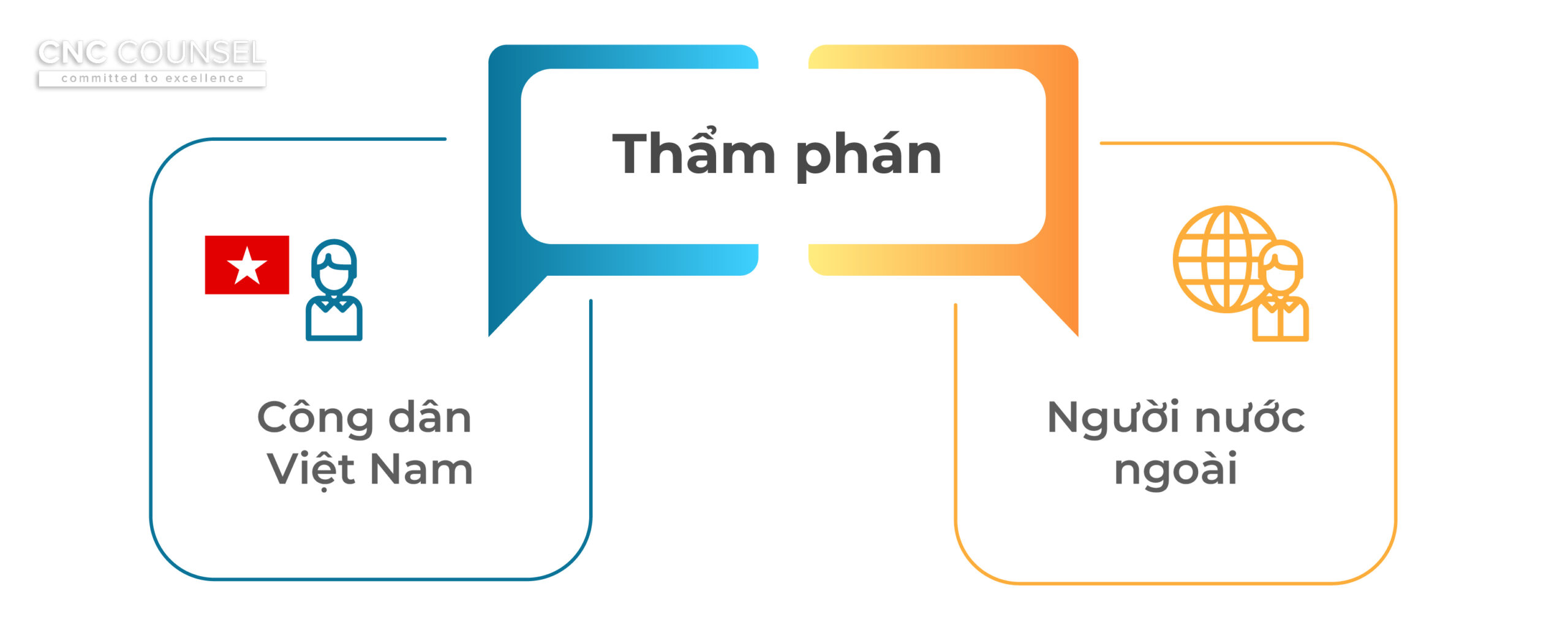

Thẩm phán và nhân sự: Chất lượng thay vì số lượng

Một trong những yếu tố quyết định sự thành công hay thất bại của Tòa án Trung tâm Tài chính Quốc tế không nằm ở cấu trúc tổ chức, mà nằm ở con người trực tiếp xét xử. Nhận thức rõ điều này, Luật Tòa án chuyên biệt 2025 không tiếp cận theo hướng mở rộng số lượng thẩm phán, mà đặt trọng tâm vào tiêu chuẩn và chất lượng nhân sự.

Theo Điều 10 Luật Tòa án chuyên biệt 2025, tiêu chí để công dân Việt Nam trở thành thẩm phán của Tòa án chuyên biệt không dừng lại ở thâm niên công tác hay kinh nghiệm xét xử nói chung, mà nhấn mạnh năng lực xử lý các tranh chấp tài chính – thương mại phức tạp và mang tính quốc tế. Điều này bao hàm cả khả năng tiếp cận cấu trúc giao dịch hiện đại, hiểu biết thông lệ quốc tế, cũng như năng lực ngoại ngữ đủ để làm việc trực tiếp với hồ sơ và tranh luận bằng tiếng Anh. Trong bối cảnh các tranh chấp tại IFC thường gắn với hợp đồng nhiều tầng, sản phẩm tài chính phức hợp và chuẩn mực pháp lý đa quốc gia, yêu cầu này không mang tính hình thức mà là điều kiện tối thiểu để bảo đảm chất lượng quyết định/ bản án.

Đáng chú ý, thẩm phán của Tòa án chuyên biệt không chỉ giới hạn ở công dân Việt Nam mà còn được mở rộng cho người nước ngoài. Lần đầu tiên, pháp luật Việt Nam ghi nhận một cách chính thức việc bổ nhiệm thẩm phán nước ngoài trong hệ thống tòa án, thể hiện tính vượt trội và đặc thù của mô hình Tòa án chuyên biệt so với Luật Tổ chức Tòa án nhân dân hiện hành. Tuy nhiên, việc lựa chọn thẩm phán nước ngoài vẫn có những quy định và điều kiện chặt chẽ về uy tín, phẩm chất đạo đức, trình độ chuyên môn, am hiểu pháp luật đầu tư – kinh doanh, cùng điều kiện thâm niên nghề nghiệp, năng lực và sức khỏe. Quy định này không chỉ đáp ứng yêu cầu giải quyết các tranh chấp đầu tư, kinh doanh có yếu tố quốc tế, đồng thời đảm bảo chất lượng của người trực tiếp xét xử.

Bên cạnh tiêu chuẩn chuyên môn, Luật Tòa án chuyên biệt 2025 còn mở ra cơ chế nhân sự mang tính đặc thù, cho phép việc bổ nhiệm và phân công thẩm phán được thực hiện dựa trên yêu cầu chuyên môn của từng vụ việc, thay vì phân công mang tính hành chính.[5]

Tuy nhiên, chính lựa chọn “chất lượng thay vì số lượng” cũng đặt ra những thách thức không nhỏ trong giai đoạn triển khai. Việc xây dựng một đội ngũ tư pháp chuyên nghiệp đòi hỏi không chỉ tiêu chuẩn rõ ràng, mà còn cần cơ chế đào tạo, đãi ngộ và bảo đảm tính độc lập tương xứng. Nếu không, nguy cơ “luật rất mở nhưng nhân sự không theo kịp” là một vấn đề không thể tránh khỏi. Do đó, việc thực thi Luật Toà án chuyên biệt 2025 chỉ thực sự hiệu quả khi các quy định về nhân sự được triển khai một cách nhất quán và đúng tinh thần mà nhà làm luật đã đặt ra.

Thủ tục tố tụng: Thủ tục linh hoạt, toàn diện, đảm bảo hiệu quả

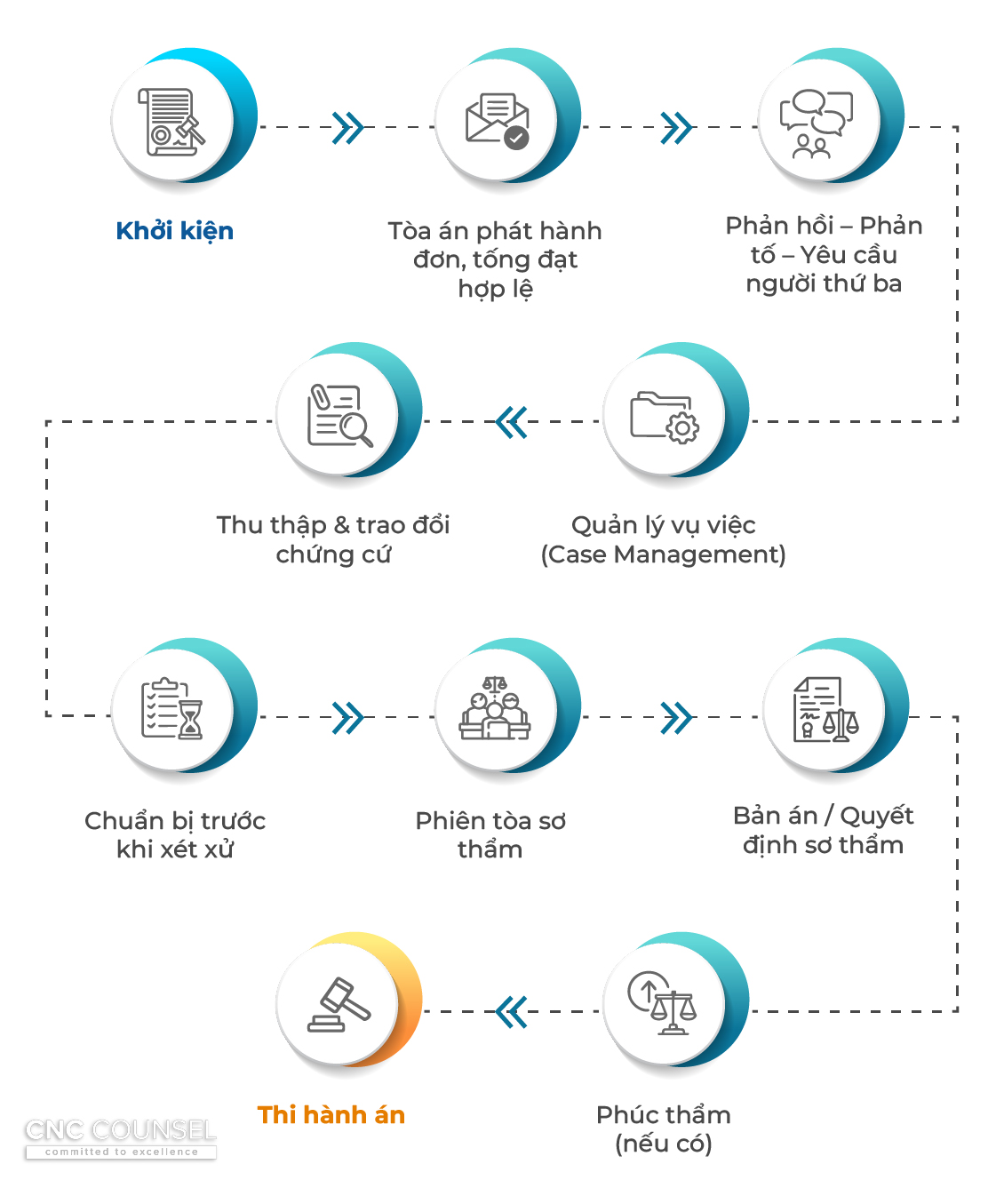

Một trong những trụ cột quan trọng tạo nên tính đặc thù của Tòa án Trung tâm Tài chính Quốc tế nằm ở cơ chế thủ tục tố tụng. Thay vì áp dụng toàn bộ Bộ luật Tố tụng dân sự theo cách cứng nhắc, Luật Tòa án chuyên biệt 2025 thiết lập một khuôn khổ tố tụng riêng, được vận hành trên cơ sở Luật này và Quy tắc tố tụng do Tòa án nhân dân tối cao ban hành. Cách tiếp cận này cho thấy mục tiêu không phải là “xét xử cho đủ thủ tục”, mà là giải quyết tranh chấp hiệu quả và kịp thời.

Về trình tự chung, thủ tục tố tụng được khởi động bằng việc Tòa án phát hành đơn khởi kiện sau khi đáp ứng các điều kiện theo Quy tắc tố tụng. Ngay từ giai đoạn đầu, pháp luật cho phép bên bị kiện đưa ra yêu cầu phản tố và người thứ ba đưa ra yêu cầu độc lập, qua đó bảo đảm khả năng xử lý toàn diện các quan hệ pháp lý phát sinh từ cùng một giao dịch hoặc chuỗi giao dịch.

Trước hết, điểm nổi bật đầu tiên trong thủ tục giải quyết vụ việc tại IFC chính là việc Thẩm phán có thể tổ chức phiên họp quản lý vụ việc. Thông qua phiên họp, Thẩm phán chủ động xác định phạm vi tranh chấp, kế hoạch trao đổi chứng cứ, khả năng thương lượng – hòa giải và tiến độ tố tụng, giúp kiểm soát rủi ro kéo dài thủ tục ngay từ đầu. Song song đó, Tòa án khuyến khích các bên thương lượng, hòa giải; trường hợp hòa giải thành và được công nhận thì có hiệu lực thi hành ngay.

Một điểm nổi bật thứ hai của mô hình Tòa án chuyên biệt là cơ chế thi hành án do chính Tòa án chuyên biệt trực tiếp thực hiện. Trong thủ tục thi hành án dân sự thông thường, bản án của tòa án được chuyển sang hệ thống cơ quan thi hành án độc lập, điều này có thể làm phát sinh độ trễ và nguy cơ gián đoạn trong quá trình thực thi. Khắc phục hạn chế đó, Luật Tòa án chuyên biệt 2025 thiết lập một chu trình khép kín từ xét xử đến thi hành, qua đó bảo đảm tính liên tục, kịp thời và hiệu quả của việc thực hiện bản án/ quyết định.

Ngay sau khi bản án/ quyết định có hiệu lực, Tòa án chuyên biệt có thẩm quyền ra quyết định và tổ chức thi hành, đồng thời áp dụng trực tiếp các biện pháp bảo đảm và cưỡng chế cần thiết. Cách thiết kế này giúp rút ngắn đáng kể khoảng cách giữa bản án/ quyết định và thực tế thi hành, qua đó nâng cao tính dự đoán và hiệu quả bảo vệ quyền lợi, đặc biệt trong các tranh chấp tài chính, thương mại có giá trị lớn và yêu cầu cao về tính kịp thời.

Điểm nổi bật khác của quy trình tố tụng IFC nằm ở cách thức Tòa án ban hành và kiểm soát quyết định/ bản án. Luật Tòa án chuyên biệt 2025 trao cho Thẩm phán quyền chủ động cao trong việc định hình tiến trình tố tụng và lựa chọn thời điểm, hình thức ra quyết định phù hợp với bản chất tranh chấp. Thông qua cơ chế phán quyết mặc định đối với trường hợp một bên không phản hồi hợp lệ, cũng như phán quyết tức thời khi tranh chấp không còn vấn đề cần xét xử tại phiên tòa, Tòa án chuyên biệt có thể kết thúc vụ việc nhanh, hiệu quả và tiết kiệm chi phí tố tụng cho các bên.

Tóm lại, thủ tục tố tụng tại Tòa án chuyên biệt được thiết kế với sự kết hợp giữa tố tụng tư pháp và các kỹ thuật tố tụng của trọng tài. Mặc dù vẫn mang bản chất của hoạt động xét xử của Tòa án, thủ tục này còn tiếp thu những ưu điểm cốt lõi của trọng tài như tính linh hoạt, tính chuyên môn hóa và khả năng đáp ứng yêu cầu của các tranh chấp tài chính phức tạp, qua đó tạo ra một cơ chế giải quyết tranh chấp có hiệu quả cao hơn so với mô hình truyền thống.

Mối quan hệ với Trọng tài và Hòa giải: Không cạnh tranh, mà bổ trợ

IFC cho các thành viên lựa chọn các hình thức giải quyết tranh chấp, trong đó bao gồm: Trọng tài nước ngoài, Trọng tài quốc tế, Trung tâm trọng tài quốc tế thuộc Trung tâm Tài chính Quốc tế, Trọng tài Việt Nam, Tòa án nước ngoài, Tòa án Việt Nam.[6] Sự ra đời của Luật Tòa án chuyên biệt 2025 không đặt Tòa án Trung tâm Tài chính Quốc tế vào vị thế thay thế hay cạnh tranh với trọng tài thương mại và hòa giải. Ngược lại, Tòa án chuyên biệt được thiết kế như một cấu phần bổ trợ trong hệ sinh thái giải quyết tranh chấp, đặc biệt đối với các giao dịch tài chính, thương mại phức tạp và có yếu tố quốc tế.

Vai trò then chốt của Tòa án chuyên biệt thể hiện ở khả năng hỗ trợ hoạt động trọng tài, bao gồm áp dụng biện pháp khẩn cấp tạm thời, hỗ trợ thu thập chứng cứ, cũng như giải quyết các vấn đề liên quan đến công nhận, hủy hoặc cưỡng chế thi hành phán quyết trọng tài theo quy định pháp luật. Đồng thời, Tòa án chuyên biệt cũng là lựa chọn phù hợp đối với các tranh chấp không được hoặc không thuận lợi để giải quyết bằng trọng tài, nơi các bên cần đến quyền lực tư pháp nhà nước để bảo đảm hiệu quả thực thi.

Điểm đáng chú ý là Luật Toà án chuyên biệt 2025 tránh cách tiếp cận “tòa án kiểm soát trọng tài”, vốn thường gây lo ngại cho nhà đầu tư nước ngoài. Thay vào đó, mô hình được định hướng theo tinh thần tương trợ nhau, nơi tòa án và trọng tài cùng tồn tại, hỗ trợ lẫn nhau và phục vụ chung một mục tiêu bảo đảm Trung tâm Tài chính Quốc tế hoạt động hiệu quả.

Hiệu lực và thi hành bản án, quyết định: Vòng tròn khép kín

Theo Luật Tòa án chuyên biệt 2025, bản án và quyết định của Tòa án Trung tâm Tài chính Quốc tế có hiệu lực pháp luật và giá trị thi hành như bản án, quyết định của Tòa án Việt Nam. Quy định này khẳng định rõ vị trí pháp lý của Tòa án chuyên biệt trong hệ thống tư pháp quốc gia, đồng thời bảo đảm tính hợp hiến, hợp pháp của các bản án, quyết định được ban hành.

Điểm đáng chú ý là Luật không chỉ dừng lại ở việc xác lập hiệu lực pháp lý của bản án, quyết định, mà còn thiết kế cơ chế thi hành tập trung do chính Tòa án chuyên biệt thực hiện. Việc trao thẩm quyền ra quyết định và tổ chức thi hành án cho Tòa án chuyên biệt, cùng với hệ thống biện pháp bảo đảm và cưỡng chế thi hành được quy định cụ thể, cho thấy mục tiêu lập pháp hướng tới việc rút ngắn khoảng cách giữa bản án, quyết định và thực thi, đặc biệt đối với các tranh chấp tài chính, thương mại có giá trị lớn và yêu cầu cao về tính kịp thời.

Từ góc độ thực tiễn, đối với nhà đầu tư và các chủ thể tham gia giao dịch quốc tế, hiệu lực và khả năng thi hành bản án, quyết định là yếu tố then chốt để đánh giá mức độ tin cậy của một cơ chế giải quyết tranh chấp. Việc Luật Tòa án chuyên biệt 2025 thiết lập một cơ chế xét xử và thi hành án thống nhất và khép kín tạo tiền đề quan trọng để các bản án, quyết định của Tòa án chuyên biệt được nhìn nhận như một công cụ bảo vệ quyền lợi hiệu quả.

Có thể nói, hiệu lực và thi hành bản án, quyết định không chỉ là khâu cuối của tố tụng, mà còn là thước đo thực chất đối với thành công của mô hình Tòa án Trung tâm Tài chính Quốc tế. Khi các bản án, quyết định được thi hành nghiêm túc, kịp thời và nhất quán, Tòa án chuyên biệt sẽ là yếu tố then chốt thu hút các nhà đầu tư trong và ngoài nước trở thành thành viên IFC bên cạnh các ưu đãi về chính sách.

Những khoảng trống và rủi ro pháp lý khi triển khai

Mặc dù Luật Tòa án chuyên biệt 2025 đã chính thức được ban hành và có hiệu lực, một số vấn đề cốt lõi chỉ thực sự được kiểm chứng trong quá trình áp dụng thực tiễn.

Trước hết là việc xác định và vận hành ranh giới thẩm quyền giữa Tòa án Trung tâm Tài chính Quốc tế và các tòa án địa phương. Dù Luật đã thiết lập khung thẩm quyền tương đối rõ ràng, nguy cơ chồng lấn hoặc cách hiểu khác nhau trong giai đoạn đầu áp dụng vẫn có thể phát sinh, đặc biệt đối với các tranh chấp có yếu tố phức tạp về chủ thể và quan hệ pháp lý.

Thứ hai là rủi ro quen thuộc của nhiều cải cách pháp lý “luật tiến bộ nhưng thực thi bảo thủ”. Các quy định mở về thẩm quyền, ngôn ngữ tố tụng hay thủ tục linh hoạt chỉ thực sự có ý nghĩa nếu được áp dụng nhất quán bởi đội ngũ thẩm phán và cơ quan liên quan.

Bên cạnh đó, các câu hỏi về nhân sự thực tế, cơ chế hình thành án lệ và tính nhất quán trong xét xử vẫn là những ẩn số có thể ảnh hưởng trực tiếp đến mức độ tin cậy của Tòa án chuyên biệt trong giai đoạn đầu vận hành.

Góc nhìn thực tiễn cho doanh nghiệp và nhà đầu tư

Từ góc độ doanh nghiệp và nhà đầu tư, Tòa án chuyên biệt mở ra một lựa chọn giải quyết tranh chấp mới, nhưng không phải là lựa chọn mặc định trong mọi trường hợp. Việc quyết định chọn Tòa án chuyên biệt hay trọng tài cần được cân nhắc dựa trên tính chất giao dịch, nhu cầu thi hành án, mức độ kiểm soát thủ tục của từng vụ việc.

So với trọng tài, Tòa án chuyên biệt có ưu thế ở quyền lực tư pháp nhà nước và khả năng hỗ trợ cưỡng chế, trong khi vẫn giữ được mức độ linh hoạt cao hơn tòa án truyền thống. So với hệ thống tòa án Việt Nam hiện hành, Tòa án chuyên biệt khác biệt ở ngôn ngữ, thủ tục và tư duy xét xử mới, phù hợp hơn với các tranh chấp đầu tư, kinh doanh tại IFC.

Để tận dụng hiệu quả cơ chế này, doanh nghiệp cần chủ động chuẩn bị ngay từ giai đoạn giao kết hợp đồng, bao gồm điều khoản lựa chọn Tòa án phù hợp, chiến lược giải quyết tranh chấp rõ ràng và đội ngũ luật sư am hiểu cả tố tụng trong nước lẫn thông lệ quốc tế.

Phụ trách

|

Trần Thị Hạnh Nhân | Cộng sự

Điện thoại: (84) 32 703 0033 Email: nhan.tran@cnccounsel.com |

|

Nguyễn Lê Anh Thư | Trợ lý luật sư

Điện thoại: (84) 28 6276-9900 Email: thu.nguyen@cnccounsel.com |

Liên hệ

Mọi thông tin vui lòng liên hệ:

Công ty Luật TNHH CNC Việt Nam

| Địa chỉ | : | 2A1 Nguyễn Thị Minh Khai, Phường Sài Gòn, TP. Hồ Chí Minh |

| Điện thoại | : | 028 6276 9900 |

| Hotline | : | 0916 545 618 |

| : | contact@cnccounsel.com | |

| Website | : | cnccounsel |

Sẽ rất vui khi bạn ghé thăm văn phòng của CNC bởi ở đó bạn sẽ được trao đổi với Luật sư phù hợp nhất với hoàn cảnh của bạn. Tất nhiên, nếu bạn không thể thu xếp để gặp trực tiếp, chỉ cần gửi email cho chúng tôi tại địa chỉ contact@cnccounsel.com hoặc gọi trực tiếp số máy (+84-28) 6276 9900.

Miễn trừ:

Bản tin này được chuẩn bị hoặc được sử dụng vì mục đích giới thiệu hoặc cập nhật cho khách hàng những thông tin về những vấn đề và/hoặc sự phát triển các quan điểm pháp lý tại Việt Nam. Các thông tin được trình bày tại bản tin này không tạo thành ý kiến tư vấn thuộc bất kỳ loại nào và có thể được thay đổi mà không cần phải thông báo trước.

————————————————————————–

[1] Weixia Gu, Jacky Tam, The Global Rise of International Commercial Courts: Typology and Power Dynamics,

https://cjil.uchicago.edu/print-archive/global-rise-international-commercial-courts-typology-and-power-dynamics], truy cập lần cuối ngày 28/01/2026.

[2] Man Yip, Giesela Rühl, New International Commercial Courts: A Comparative Analysis – and a Tentative Look at Their Success, [https://blogs.law.ox.ac.uk/oblb/blog-post/2024/06/new-international-commercial-courts-comparative-analysis-and-tentative-look], truy cập lần cuối ngày 28/01/2026.

[3] Khoản 2 Điều 4 và Điều 6 Luật Tòa án chuyên biệt 2025.

[4] Điều 14 Luật Tòa án chuyên biệt 2025.

[5] Khoản 5 Điều 10 Luật Tòa án chuyên biệt 2025.

[6] Khoản 2 Điều 30 Nghị quyết số 222/2025/QH15.