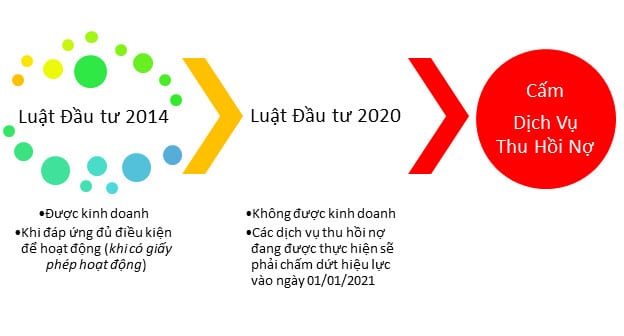

1. Cấm Kinh Doanh Dịch Vụ Đòi Nợ Theo Luật Đầu tư 2020

Một điểm đáng chú ý và nhận được sự quan tâm của người dân, doanh nghiệp là việc cấm kinh doanh dịch vụ đòi nợ[1] theo Luật Đầu tư (sửa đổi) số 61/2020/QH14. Theo đó, kể từ ngày 01/01/2021 khi Luật Đầu tư số 61/2020/QH14 có hiệu lực thì các dịch vụ đòi nợ sẽ chấm dứt.

Như vậy, sau ngày 1/1/2021 thì:

- Dịch vụ thu hồi nợ không còn là ngành, nghề kinh doanh có điều kiện như quy định của Luật Đầu tư số 67/2014/QH13 và các Nghị định hướng dẫn thi hành[2];

- Những “doanh nghiệp đang được cấp phép kinh doanh đòi nợ vẫn tiếp tục hoạt động cho đến khi Luật Đầu tư số 61/2020/QH14 có hiệu lực (1/1/2021), sau thời điểm này tất cả các dịch vụ kinh doanh đòi nợ sẽ chấm dứt và các doanh nghiệp kinh doanh đòi nợ cũng phải thanh quyết toán tất cả các dịch vụ này tới ngày 01/01/2021[3]”.

2. Vì sao dịch vụ đòi nợ bị cấm theo Luật Đầu tư 2020?

Có lẽ trong cuộc sống, thực lòng thì chẳng ai muốn cho nợ và cũng chẳng ai muốn bị đòi nợ. Bởi vậy, khi cho vay hoặc khi bán hàng hóa, dịch vụ thì người cho vay, người bán hàng hóa, dịch vụ chỉ muốn thu được tiền và người vay, người mua hàng hóa, dịch vụ chắc cũng chỉ muốn trả cho dứt nợ.

Việc người vay, người mua hàng hóa, dịch vụ không trả được nợ đúng hạn có thể làm mất đi hòa khí, niềm tin của người khác về bản thân, và thậm chí cả danh dự, uy tín của cá nhân, doanh nghiệp trong cộng đồng.

Thực tế, không ít người trong chúng ta là nạn nhân của những chiêu trò khủng bố, đe dọa từ những người nặc danh hoặc đại diện cho chủ nợ. Thậm chí, cũng không hiếm người ta còn chịu nhiều biện pháp mạnh và với cường độ liên tục gây ức chế tâm lý, lo sợ và hành động thiếu kiềm chế mà hậu quả pháp lý thường rất nguy hiểm.

Nhiều chủ nợ thậm chí còn vướng vòng lao lý vì kiểu đòi nợ giang hồ, xã hội đen. Những thực tế đó có lẽ là một trong số những lý do dẫn tới dịch vụ thu hồi nợ của các doanh nghiệp phải dừng lại vào ngày 1/1/2021 theo quy định của Luật Đầu tư 2020.

3. Cấm dịch vụ đòi nợ có phải là cách xử lý triệt để?

Tuy nhiên, chưa bao giờ các giải pháp cấm đoán, ngăn chặn của Luật pháp phát huy được hiệu quả và tác dụng mong muốn. Một số thậm chí còn có tác dụng ngược, gây ra những hệ quả xấu trong đời sống người dân.

Thực vậy, khi Luật Đầu tư 2020 có hiệu lực vào ngày 01/01/2021 thì tất cả các hoạt động thu hồi nợ của doanh nghiệp được cấp phép và hoạt động chân chính, tuân thủ luật pháp sẽ bị buộc phải dừng lại. Điều đó cũng đồng nghĩa với việc chủ nợ, người bán hàng hóa, dịch vụ mất đi một cơ chế để bảo vệ các quyền và lợi ích hợp pháp của mình khi không thể sử dụng các doanh nghiệp thu hồi nợ chân chính, trung thực thực hiện việc thu hồi các khoản nợ.

Khi Luật Đầu tư 2020 có hiệu lực vào ngày 01/01/2021 thì chủ nợ và người bán hàng hóa, dịch vụ chỉ có thể sử dụng Tòa án, Trọng tài và Luật sư như là những cứu cánh cuối cùng để thu hồi các khoản nợ.

Tuy nhiên, tùy phương thức xử lý lại có những điểm mạnh và điểm hạn chế nhất định. Chẳng hạn, đối với Tòa án thì thời gian trung bình để giải quyết một vụ án dân sự là không dưới 12 tháng[4]. Đây là thời gian quá dài để một chủ nợ có suy nghĩ nghiêm túc về việc theo đuổi các vụ kiện.

Còn đối với Trọng tài, chi phí tố tụng là vấn đề cần quan tâm. Với thói quen ít dự phòng chi phí pháp lý nên khi xảy ra vụ việc thì các chủ nợ (người cho vay, người bán hàng hóa, dịch vụ) thường e ngại về số tiền phải chi trả cho Trọng tài, cho các chuyên gia thẩm định, đánh giá, cho người làm chứng v.v. Không chỉ vậy, để có thể bắt đầu được thủ tục Trọng tài thì các bên phải có thỏa thuận từ trước. Do đó, mặc dù đã được xem là một kênh giải quyết tranh chấp thay thế rất hiệu quả (Alternative Dispute Resolution), Trọng tài vẫn chưa phải là giải pháp được nhiều người lựa chọn.

Cuối cùng, về cách thức sử dụng các công ty luật để thu hồi nợ thì lại gặp phải khó khăn về độ phổ biến khi chưa có nhiều chủ nợ thực sự biết đến công cụ pháp lý này. Theo một thống kê của Liên Đoàn Luật Sư VIệt Nam năm 2016 thì tỷ lệ này chỉ là 1 luật sư trên 16000 người dân.

Nói cách khác, dịch vụ đòi nợ thuê vẫn là phương pháp thu hồi nợ được nhiều người sử dụng nhất. Khi hoạt động này bị chấm dứt cộng với việc các phương thức thu hồi nợ khác vẫn tồn tại hạn chế, lẽ tất nhiên sẽ có những doanh nghiệp kinh doanh dịch vụ đòi nợ thuê xuất hiện dưới các hình thức lách luật khác ví như việc thành lập doanh nghiệp hoạt động trong lĩnh vực cho thuê lại lao động hay cung ứng lao động để thực hiện việc đòi nợ thuê cho các cá nhân, tổ chức có nhu cầu.

Để việc cấm kinh doanh dịch vụ đòi nợ đạt hiệu quả đòi hỏi phải có sự rõ ràng và minh bạch trong hành lang pháp lý cũng như các quy định pháp luật liên quan.

4. Gây hiểu nhầm với dịch vụ pháp lý của Luật sư để hỗ trợ khách hàng thu hồi nợ

Khi các hoạt động thu hồi nợ của doanh nghiệp bị chấm dứt kể từ ngày 01/01/2021 thì các tổ chức, cá nhân có ý định thu hồi nợ sẽ sử dụng dịch vụ pháp lý của các tổ chức hành nghề Luật mà ở đó chủ thể có vai trò quan trọng nhất là Luật sư để đảm bảo quyền và lợi ích hợp pháp của mình.

Đây sẽ là một công cụ pháp lý quan trọng để chủ nợ bảo vệ quyền lợi của mình, tạo động lực cho các chủ thể khác trong xã hội tham gia vào các giao dịch kinh tế, dân sự.

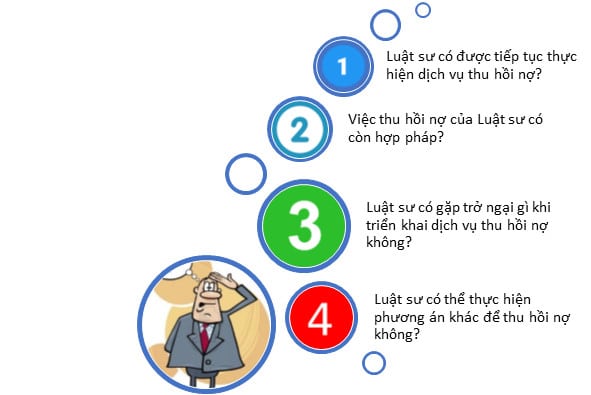

Điều gây ra không ít băn khoăn cho những người trong cuộc khi Luật Đầu tư 2020 cấm dịch vụ thu hồi nợ đó là: Vậy các dịch vụ pháp lý do Luật sư thực hiện để hỗ trợ khách hàng sẽ hoạt động như thế nào sau ngày 01/01/2021.

Các câu hỏi đó xuất phát từ một thực tế không hiếm khi bắt gặp đó là các trường hợp Luật sư nhân danh và đại diện cho khách hàng để yêu cầu đối tác, người vay hoặc bên đứng ra bảo đảm thực hiện nghĩa vụ thanh toán một khoản tiền hoặc để cấn trừ một nghĩa vụ hoặc thực hiện một công việc có tính chất chuyển giao tài sản tương tự.

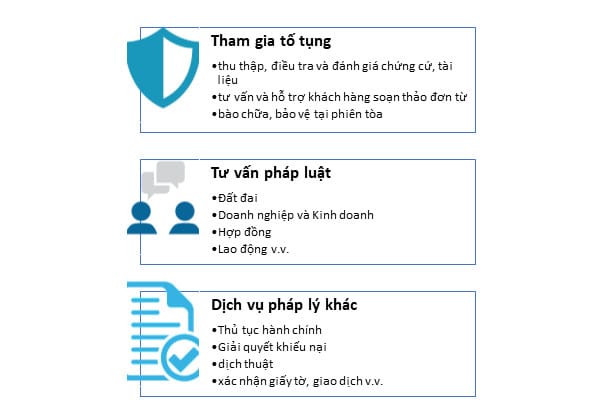

Trong những tình huống như vậy, Luật sư đang thực hiện trách nhiệm, bổn phận, vai trò của mình theo Luật Luật sư và các văn bản hướng dẫn thi hành, bao gồm[5]:

Và để thực hiện các dịch vụ của mình, Luật sư sẽ liên tục phải sử dụng các kỹ năng khác nhau để “để bảo vệ tốt nhất quyền, lợi ích hợp pháp của khách hàng”. Chẳng hạn kỹ năng thương lượng, đàm phán, kỹ năng phân tích vấn đề, kỹ năng soạn thảo đơn từ và liên hệ với các cơ quan chức năng.

Các dịch vụ nói trên thuộc phạm vi điều chỉnh của Luật Luật sư và không liên quan đến các ngành nghề kinh doanh có điều kiện như được nêu tại Phụ lục 4 của Luật Đầu tư, trong đó có nghành, nghề Luật sư.

Nói cách khác, Luật Đầu tư sửa đổi số 61/2020/QH14 ra đời là cơ sở để khẳng định rằng: sau ngày 01/01/2021 chỉ có Luật sư hoặc tổ chức hành nghề được cấp phép hành nghề hợp pháp tại Việt Nam mới là chủ thể duy nhất có thể hỗ trợ, trợ giúp cho khách hàng trong việc thu hồi các khoản nợ.

5. Lợi ích khi Luật sư tham gia hỗ trợ Khách hàng thu hồi nợ

Không phải ngẫu nhiên mà việc thu hồi các khoản nợ (do vay tiền, vay tài sản hay thực hiện một nghĩa vụ thanh toán cho người bán v.v) lại trở nên khó khăn, vất vả và tốn kém với các chủ nợ. Có nhiều lý do dẫn tới tình trạng này, trong đó phải kể tới:

Thứ nhất, chủ nợ chưa có được các kỹ năng, kỹ thuật và phương án thu hồi nợ phù hợp

Khi tới hạn, các chủ nợ thường chỉ dựa vào mối quan hệ thân hữu để yêu cầu thanh toán. Khi người vay hoặc người mua trì hoãn việc trả nợ thì các chủ nợ ngoài giải pháp chờ đợi thường không biết cách để thu hồi các khoản nợ cho hiệu quả.

Thứ hai, nhiều khoản nợ cần thẩm định giá trị pháp lý, cơ sở phát sinh nghĩa vụ trả nợ cũng như khoản tiền lãi (nếu có)

Khi cho vay hoặc khi cung cấp một dịch vụ, hàng hóa nhất định thì người cho vay hoặc người bán chỉ nghĩ rất đơn giản rằng: người vay hoặc người mua sẽ có nghĩa vụ trả nợ hoặc thanh toán ngay khoản tiền còn nợ. Tuy nhiên, trong hợp đồng vay, hợp đồng dịch vụ, hợp đồng mua bán thường có những quy định về thời hạn trả nợ, cơ sở để xác định nghĩa vụ, thời hạn trả v.v.

Do vậy, không ít chủ nợ và người cung cấp dịch vụ, hàng hóa không nắm rõ các quy định này dẫn tới việc thu hồi các khoản nợ không phù hợp với quy định của hợp đồng, của pháp luật.

Thứ ba, thỏa thuận về việc trả nợ

Thậm chí, khi các bên đã đạt được các thỏa thuận về việc trả nợ thì chủ nợ, người bán cũng không dễ dàng có thể soạn thảo được các quy định pháp lý chặt chẽ.

Thứ tư, về các phương án tái cấu trúc nợ

Sẽ rất khó khăn cho các bên khi phải xử lý việc tái cơ cấu khoản nợ, giảm nghĩa vụ trả lãi hoặc các thỏa thuận khác để tạo điều kiện cho bên vay, người mua hàng hóa, dịch vụ có cơ hội để thu xếp tài chính và để thanh toán các khoản nợ.

Do vậy, Luật sư sẽ là người hỗ trợ các bên xử lý các vấn đề phát sinh trong việc thu hồi các khoản nợ. Thậm chí, trong trường hợp cần thiết thì Luật sư sẽ biết cách tư vấn cho chủ nợ, người vay, người mua hàng hóa, dịch vụ các phương án khác nhau để lựa chọn, tùy thuộc vào từng hoàn cảnh, điều kiện cụ thể.

Khi cần, Luật sư có thể thay mặt khách hàng để khởi xướng một vụ kiện dân sự, hoặc khi có yếu tố cấu thành tội phạm thì sẽ trình báo và tố giác tội phạm tới các cơ quan chức năng. Ngược lại, ở vị trí bảo vệ cho người vay, người mua hàng hóa, dịch vụ thì Luật sư cũng có thể thay mặt khách hàng điều đình, đàm phán với chủ nợ, người bán hoặc với các cơ quan bảo vệ pháp luật để có hướng xử lý kịp thời.

Tóm lại, mặc dù còn có những ý kiến trái chiều về việc có nên cấm hay không các hoạt động thu hồi nợ của doanh nghiệp theo Luật Đầu tư 2020. Tuy nhiên, có thể khẳng định rằng Luật sư và các tổ chức hành nghề có vai trò quan trọng trong việc thu hồi nợ cho khách hàng.

Khi Luật Đầu tư 2020 có hiệu lực, Luật sư nên là một công cụ pháp lý quan trọng để chủ nợ bảo vệ quyền lợi của mình, tạo động lực cho các chủ thể khác trong xã hội tham gia vào các giao dịch kinh tế, dân sự.

Tham vấn thêm

CNC hy vọng rằng bài viết mang lại cho những người trong cuộc những thông tin hữu ích và nhận ra được những lợi ích từ việc sử dụng Luật sư trong việc thu hồi các khoản nợ.

CNC sẽ rất vinh hạnh được đồng hành và hỗ trợ khách hàng để xử lý các vấn đề phát sinh từ việc cho vay, bảo lãnh, hay mua bán hàng hóa, dịch vụ. Các yêu cầu hỗ trợ của quý khách hàng có thể được thực hiện bằng email hoặc điện thoại theo các thông tin bên dưới:

Nguyễn Thị Kim Ngân | Luật sư Thành viên

T: (+84-28) 6276 9900

Phương Nguyễn | Trợ lý Luật sư

T: (+84-28) 6276 9900

E: phuong.nguyen@cnccounsel.com

CNC© | Hãng Luật Kinh Doanh, Thương Mại

The Sun Avenue, 28 Mai Chí Thọ, Phường An Phú, Quận 2,

Tp. Hồ Chí Minh, Việt Nam

T: (+84-28) 6276 9900 | H/L: (+84) 916 545 618

cnccounsel.com | contact@cnccounsel.com

Miễn trừ:

Bản tin này được chuẩn bị hoặc được sử dụng vì mục đích giới thiệu hoặc cập nhật cho khách hàng những thông tin về những vấn đề và/hoặc sự phát triển các quan điểm pháp lý tại Việt Nam. Các thông tin được trình bày tại bản tin này không tạo thành ý kiến tư vấn thuộc bất kỳ loại nào và có thể được thay đổi mà không cần phải thông báo trước.

[1] Xem Điều 6.1(h) [Ngành, nghề cấm đầu tư kinh doanh], Luật Đầu tư số 61/2020/QH14 ngày 17/6/2020.

[2] Xem Điều 7.4, và Phụ Lục 4.35, Luật Đầu tư số 67/2014/QH13; Điều 3.10, Nghị định 96/2016/NĐ-CP ngày 1/7/2016 và Nghị định 104/2007/NĐ-CP ngày 14/06/2007.

[3] Theo Ông Vũ Đại Thắng, Thứ trưởng Bộ Kế hoạch & Đầu tư thông tin (https://tuoitre.vn/khai-tu-dich-vu-kinh-doanh-doi-no-thue-tu-1-1-2021-20200710124445889.htm).

[4] Xem thêm Điều 111, Điều 190.1, Điều 191, Điều 194, Điều 195.2 Bộ Luật tố tụng Dân sự 2015.

[5] Xem Điều 5.4 [Nguyên tắc hành nghề Luật sư]Luật Luật sư số 65/2006/QH11 ngày 29/6/2006 sửa đổi, bổ sung bởi Luật số 20/2012/QH13 ngày 20/11/2012 và Bộ luật Tố tụng hình sự số 101/2015/QH13 ngày 27/11/2015.