Luật Thuế Thu nhập Doanh nghiệp 2025: Bước ngoặt trong chính sách thuế Việt Nam

Ngày 14/6/2025, Quốc hội Việt Nam đã thông qua Luật Thuế Thu nhập Doanh nghiệp số 67/2025/QH15 (“Luật Thuế Thu nhập Doanh nghiệp 2025”), có hiệu lực từ 01/10/2025. Đây là bước ngoặt quan trọng trong chính sách thuế của Việt Nam, thể hiện sự chuyển hướng từ ưu đãi theo yếu tố địa lý sang ưu đãi thúc đẩy đổi mới sáng tạo và phát triển bền vững.

Mở rộng đối tượng chịu thuế: Không còn “vùng xám” về hiện diện tại Việt Nam

Trước đây, pháp luật Việt Nam chưa có cơ chế rõ ràng để đánh thuế đối với doanh nghiệp nước ngoài không có trụ sở hay cơ sở thường trú tại Việt Nam nhưng lại tạo ra nguồn thu từ thị trường trong nước. Khoảng trống này đặc biệt dễ thấy ở các hoạt động kinh doanh trực tuyến xuyên biên giới như thương mại điện tử, cung cấp dịch vụ qua nền tảng số, hoặc phân phối nội dung số.

Với Luật Thuế Thu nhập Doanh nghiệp 2025, mọi doanh nghiệp nước ngoài không có cơ sở thường trú nhưng phát sinh thu nhập tại Việt Nam – dù thông qua sàn thương mại điện tử, ứng dụng di động, dịch vụ lưu trữ đám mây hay cung cấp trò chơi trực tuyến – đều phải đăng ký, kê khai và nộp thuế TNDN. Quy định này áp dụng bất kể doanh nghiệp đặt trụ sở ở đâu, miễn là có doanh thu từ người tiêu dùng Việt Nam.

Điều này đồng nghĩa với việc những tập đoàn cung cấp dịch vụ xuyên biên giới – từ các nền tảng phim trực tuyến, phần mềm văn phòng dạng thuê bao, dịch vụ học trực tuyến như netflix, tiktok, sportify cho đến các kho ứng dụng toàn cầu – sẽ không còn “đứng ngoài” hệ thống thuế Việt Nam.

Mức thuế ưu đãi cho doanh nghiệp vừa và nhỏ

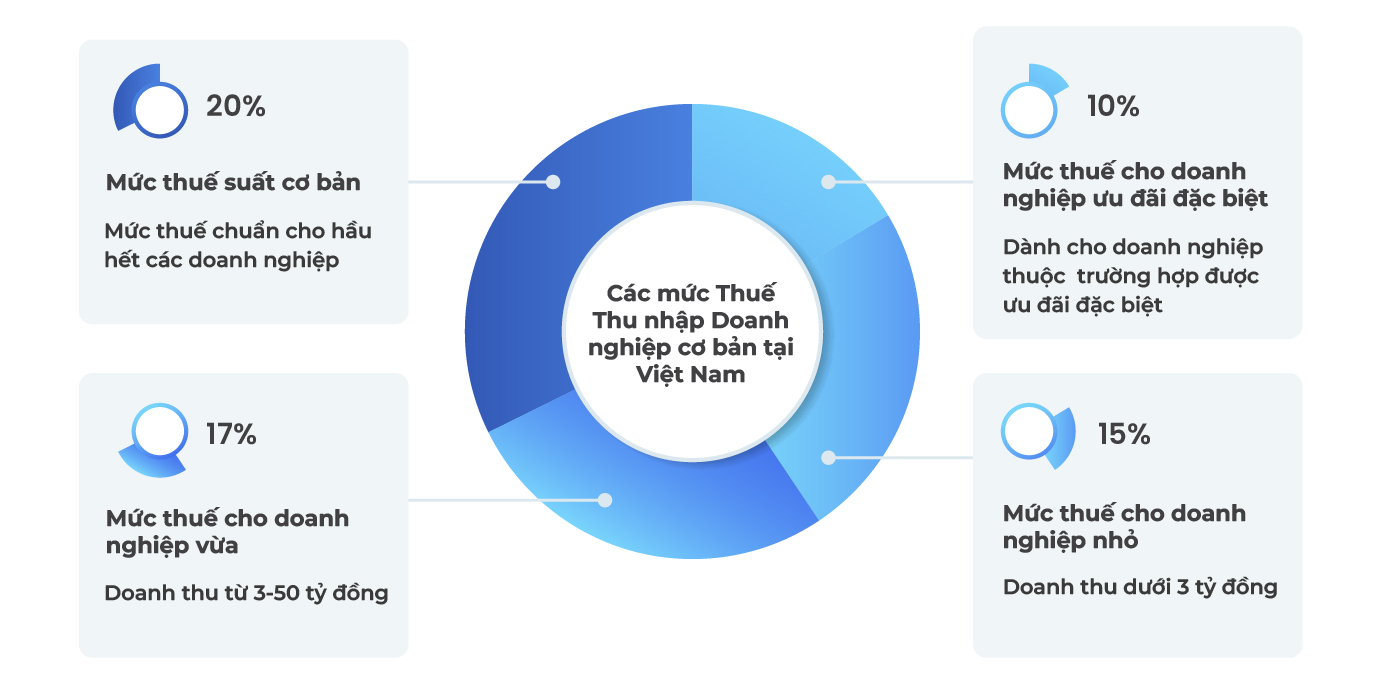

Căn cứ Điều 10 Luật Thuế Thu nhập Doanh nghiệp 2025, mức thuế thu nhập doanh nghiệp cơ bản vẫn là 20%.

Tuy nhiên, Luật Thuế Thu nhập Doanh nghiệp 2025 đã bổ sung quy định ưu đãi cho các doanh nghiệp vừa và nhỏ (SMEs) được áp dụng mức thuế suất thấp hơn cụ thể như sau:

- Áp dụng 15% cho doanh nghiệp có tổng doanh thu kỳ tính thuế trước liền kề không quá 3 tỷ đồng

- Áp dụng 17% cho doanh nghiệp có tổng doanh thu kỳ tính thuế trước liền kề từ trên 3 tỷ đồng đến không quá 50 tỷ đồng

Mức thuế suất giảm này không áp dụng cho SMEs là công ty liên kết của các doanh nghiệp lớn hơn. Đối với các doanh nghiệp nhỏ, hợp tác xã xác định được doanh thu không quá 3 tỷ đồng nhưng không xác định được chi phí, và các doanh nghiệp nước ngoài có thu nhập phát sinh tại Việt Nam nộp thuế theo tỷ lệ % theo doanh thu.

Nếu các doanh nghiệp SMEs được thành lập từ hộ kinh doanh sẽ được miễn thu nhập 2 năm kể từ khi có thu nhập chịu thuế.

Các mức Thuế Thu nhập Doanh nghiệp cơ bản tại Việt Nam

Mở rộng lĩnh vực hưởng ưu đãi theo ngành nghề và đổi mới

Một trong những điểm nhấn quan trọng của Luật Thuế Thu nhập Doanh nghiệp 2025 là việc mở rộng danh mục ngành nghề được hưởng ưu đãi thuế theo hướng tập trung vào các lĩnh vực công nghệ cao, đổi mới sáng tạo và hỗ trợ phát triển bền vững. Cụ thể, các lĩnh vực mới bổ sung bao gồm:

- Sản phẩm và dịch vụ công nghệ số trọng điểm, đáp ứng nhu cầu chuyển đổi số quốc gia.

- Nghiên cứu, phát triển, thiết kế, sản xuất, đóng gói và kiểm thử chip bán dẫn, phù hợp với xu hướng dịch chuyển chuỗi cung ứng công nghệ toàn cầu.

- Xây dựng và vận hành trung tâm dữ liệu phục vụ trí tuệ nhân tạo (AI), hạ tầng số và phân tích dữ liệu lớn.

- Sản xuất và lắp ráp ô tô nhằm thúc đẩy ngành công nghiệp hỗ trợ và tăng tỷ lệ nội địa hóa.

- Dịch vụ hỗ trợ doanh nghiệp nhỏ và vừa (SMEs) như ươm tạo doanh nghiệp, hỗ trợ kỹ thuật và vận hành không gian làm việc chung (coworking space).

Việc bổ sung các lĩnh vực ưu tiên này thể hiện rõ định hướng chuyển dịch ưu đãi thuế từ lợi thế địa lý sang lợi thế đổi mới sáng tạo, đồng thời tạo cú hích để thu hút đầu tư vào những ngành có giá trị gia tăng cao, góp phần nâng cao năng lực cạnh tranh của nền kinh tế Việt Nam trong bối cảnh hội nhập sâu rộng.

Mở rộng các lĩnh vực hưởng Ưu đãi Thuế mới

Thay đổi xoá bỏ ưu đãi theo vị trí (Industrial Zones)

Theo quy định tại Điều 12 Luật Thuế Thu nhập Doanh nghiệp 2025, các doanh nghiệp đặt tại khu công nghiệp (KCN) sẽ không còn được hưởng ưu đãi thuế thu nhập doanh nghiệp theo yếu tố địa bàn như trước đây. Điều này đồng nghĩa, các dự án đầu tư mới hoặc dự án mở rộng trong KCN sẽ không còn áp dụng chính sách miễn thuế 2 năm và giảm 50% thuế trong 4 năm tiếp theo.

Đối với khu kinh tế (KKT), mức ưu đãi cũng được thu hẹp và chỉ áp dụng cho các địa bàn có điều kiện kinh tế – xã hội khó khăn hoặc đặc biệt khó khăn.

Đáng chú ý, những dự án đầu tư mới có tổng vốn đầu tư từ 6.000 tỷ đồng – vốn trước đây thuộc diện ưu đãi đặc biệt – nay không còn tự động được hưởng ưu đãi thuế TNDN, trừ khi đáp ứng tiêu chí thuộc lĩnh vực hoặc địa bàn ưu tiên theo luật mới.

Những thay đổi này phản ánh sự chuyển hướng chiến lược trong chính sách ưu đãi thuế của Nhà nước: thay vì phân bổ ưu đãi dàn trải theo vị trí địa lý, chính sách mới tập trung nguồn lực vào địa bàn thực sự cần thu hút đầu tư và ngành nghề có giá trị gia tăng cao, qua đó nâng cao hiệu quả sử dụng ưu đãi và định hướng phát triển kinh tế bền vững.

Thay đổi chính sách ưu đãi thuế

Quy định chuyển tiếp

Luật thuế TNDN mới vẫn giữ điều khoản bảo lưu ưu đãi như quy định cũ, theo đó cho phép doanh nghiệp có dự án đầu tư đang được hưởng ưu đãi được lựa chọn tiếp tục áp dụng mức ưu đãi này hoặc áp dụng mức ưu đãi theo luật mới nếu đáp ứng điều kiện.

Quan trọng hơn, luật còn cho phép các dự án đầu tư không thuộc diện được hưởng ưu đãi theo quy định trước đây có thể được tiếp cận ưu đãi mới theo quy định của Luật này. Đây là một thay đổi quan trọng so với các quy định hiện tại.

Những thay đổi Luật Thuế Thu nhập Doanh nghiệp 2025 đánh dấu một bước chuyển mạnh mẽ trong chính sách thuế của Việt Nam, không chỉ tác động trực tiếp đến cơ cấu ưu đãi thuế, mà còn định hình lại chiến lược đầu tư, hoạt động và tuân thủ của doanh nghiệp trong giai đoạn tới. Doanh nghiệp – dù là trong nước hay quốc tế – cần chủ động rà soát mô hình kinh doanh, cập nhật kế hoạch thuế và chiến lược đầu tư để tận dụng tối đa các cơ hội từ cơ chế ưu đãi mới, đồng thời bảo đảm tuân thủ đầy đủ nghĩa vụ thuế theo quy định.

Với việc Luật có hiệu lực từ ngày 01/10/2025, thời điểm hiện tại chính là cơ hội để các doanh nghiệp chuẩn bị sớm, từ việc đánh giá tác động tài chính – thuế đến việc điều chỉnh chiến lược kinh doanh, nhằm đón đầu lợi thế và giảm thiểu rủi ro trong bối cảnh khung pháp lý thuế đang có sự thay đổi nhanh chóng.

Liên hệ

Mọi thông tin vui lòng liên hệ:

Công ty Luật TNHH CNC Việt Nam

Địa chỉ: The Sun Avenue, 28 Mai Chí Thọ, Phường Bình Trưng, Thành phố Hồ Chí Minh, Việt Nam

Điện thoại: 028 6276 9900

Hotline: 0916 545 618

Email: contact@cnccounsel.com

Website: cnccounsel

Sẽ rất vui khi bạn ghé thăm văn phòng của CNC bởi ở đó bạn sẽ được trao đổi với Luật sư phù hợp nhất với hoàn cảnh của bạn. Tất nhiên, nếu bạn không thể thu xếp để gặp trực tiếp, chỉ cần gửi email cho chúng tôi tại địa chỉ contact@cnccounsel.com hoặc gọi số máy (+84-28) 6276 9900.

Hãy để Luật sư Xây dựng tại CNC xây dựng nền tảng pháp lý vững chắc, đảm bảo sự thành công và phát triển bền vững cho dự án của bạn!

Phụ trách

|

Trần Phạm HoàngTùng | Luật sư thành viên

Điện thoại: (84) 901 334 192 Email: tung.tran@cnccounsel.com |

|

Trần Thị Hạnh Nhân | Cộng sự

Điện thoại: (84) 32 703 0033 Email: nhan.tran@cnccounsel.com |

Miễn trừ: Bản tin này được chuẩn bị hoặc được sử dụng vì mục đích giới thiệu hoặc cập nhật cho khách hàng những thông tin về những vấn đề và/hoặc sự phát triển các quan điểm pháp lý tại Việt Nam. Các thông tin được trình bày tại bản tin này không tạo thành ý kiến tư vấn thuộc bất kỳ loại nào và có thể được thay đổi mà không cần phải thông báo trước.