3 điều kiện để được miễn giảm thuế thu nhập doanh nghiệp trong bài viết lần này sẽ giúp quý doanh nghiệp hiểu rõ, đủ các quy định hiện hành.

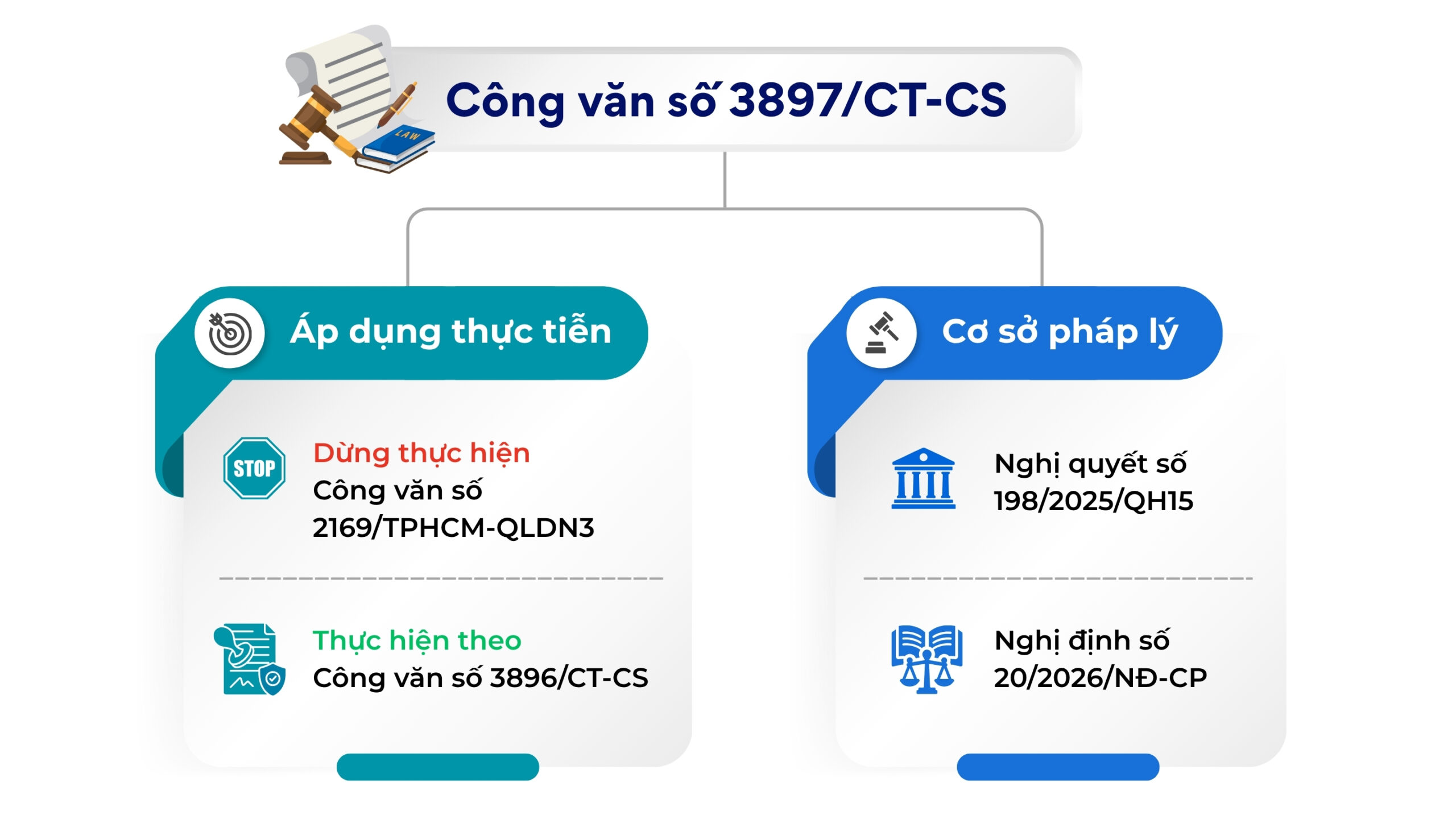

Theo đó, ngày 11/6/2026, Cục Thuế ban hành Công văn số 3897/CT-CS về chính sách thuế thu nhập doanh nghiệp theo Nghị định số 20/2026/NĐ-CP. Công văn này yêu cầu cơ quan thuế tại Thành phố Hồ Chí Minh rà soát, dừng áp dụng các nội dung hướng dẫn chưa phù hợp và thực hiện thống nhất theo Công văn số 3896/CT-CS.

Điểm đáng chú ý, Công văn số 3896/CT-CS đã làm rõ: doanh nghiệp có vốn đầu tư nước ngoài được thành lập, đăng ký hoạt động theo pháp luật Việt Nam vẫn có thể được miễn thuế thu nhập doanh nghiệp trong 03 năm, nếu đáp ứng các điều kiện áp dụng đối với doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu.

Tuy nhiên, ưu đãi này không được áp dụng một cách tự động chỉ vì doanh nghiệp có yếu tố nước ngoài. Doanh nghiệp và nhà đầu tư cần rà soát cẩn trọng cấu trúc vốn, cấu trúc pháp nhân và lịch sử pháp lý của đội ngũ quản lý trước khi triển khai.

Trong bài viết lần này, CNC sẽ đồng hành cùng quý độc giả để làm rõ các điều kiện cần thiết để được miễn thuế thu nhập doanh nghiệp.

Ý nghĩa của Công văn số 3897/CT-CS

Công văn số 3897/CT-CS ra đời không tạo ra một cơ chế ưu đãi thuế mới. Cơ sở pháp lý của chính sách miễn thuế thu nhập doanh nghiệp 03 năm vẫn phần lớn được quy định tại Nghị quyết số 198/2025/QH15 và Nghị định số 20/2026/NĐ-CP.

Tuy nhiên, Công văn số 3897/CT-CS có ý nghĩa quan trọng về mặt áp dụng thực tiễn. Theo đó, Cục Thuế yêu cầu cơ quan thuế địa phương thực hiện thống nhất hướng dẫn tại Công văn số 3896/CT-CS, trong đó xác nhận rằng doanh nghiệp có vốn đầu tư nước ngoài không bị loại trừ khỏi chính sách miễn thuế thu nhập doanh nghiệp 03 năm chỉ vì có nhà đầu tư nước ngoài.

Nói cách khác, doanh nghiệp FDI vẫn có thể được hưởng ưu đãi nếu đáp ứng đầy đủ các điều kiện pháp luật đặt ra.

Điều kiện để doanh nghiệp được miễn thuế thu nhập doanh nghiệp

Điều kiện thứ nhất, được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu

Đối với doanh nghiệp nhỏ và vừa[1] đăng ký kinh doanh lần đầu, được miễn thuế thu nhập doanh nghiệp trong 03 năm kể từ khi được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu.

Thời gian miễn thuế thu nhập doanh nghiệp được tính liên tục từ năm đầu tiên được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu. Đây là điểm doanh nghiệp cần đặc biệt lưu ý, bởi việc chậm đưa doanh nghiệp vào vận hành, chưa phát sinh doanh thu hoặc chưa có lợi nhuận không mặc nhiên làm lùi thời điểm hưởng ưu đãi. Hay nói cách khác, điều này đã được các nhà làm luật dự liệu từ trước, và đã tạo điều kiện hết sức.

Bên cạnh đó, đối với những trường hợp được cấp Giấy chứng nhận đăng ký doanh nghiệp trước thời điểm Nghị quyết số 198/2025/QH15 có hiệu lực thì vẫn được hưởng ưu đãi đối với thời gian tương ứng còn lại.

Điều kiện thứ hai, phải là doanh nghiệp nhỏ và vừa

Để được xác định là doanh nghiệp nhỏ và vừa, doanh nghiệp cần phải dựa theo tiêu chí sau, cụ thể:[2]

Tiêu chí xác định doanh nghiệp nhỏ và vừa

Điều kiện thứ ba, không thuộc trường hợp bị loại trừ ưu đãi

Bên cạnh điều kiện thứ hai – phải là doanh nghiệp nhỏ và vừa, doanh nghiệp còn phải không thuộc các trường hợp sau,[3] cụ thể:

- Doanh nghiệp được thành lập mới do sáp nhập, hợp nhất, chia, tách;

- Doanh nghiệp được thành lập mới do chuyển đổi chủ sở hữu hoặc chuyển đổi loại hình doanh nghiệp;

- Doanh nghiệp có người đại diện theo pháp luật, thành viên hợp danh hoặc người có số vốn góp cao nhất từng tham gia hoạt động kinh doanh với các vai trò tương ứng tại doanh nghiệp đang hoạt động hoặc doanh nghiệp đã giải thể chưa đủ 12 tháng;

- Một số khoản thu nhập thuộc diện không được áp dụng ưu đãi theo quy định của pháp luật thuế thu nhập doanh nghiệp.

Như vậy, để được xem xét miễn giảm thuế thu nhập doanh nghiệp, doanh nghiệp cần đáp ứng 03 điều kiện (i) được cấp Giấy chứng nhận đăng ký doanh nghiệp lần đầu, (ii) phải là doanh nghiệp nhỏ và vừa, và (iii) không thuộc trường hợp bị loại trừ ưu đãi.

Các lưu ý mà doanh nghiệp, chủ đầu tư cần được tư vấn

Thứ nhất, đối với cấu trúc vốn

Doanh nghiệp cần bảo đảm nguồn vốn đủ cho hoạt động vận hành nhưng vẫn kiểm soát tổng nguồn vốn trong ngưỡng xác định doanh nghiệp nhỏ và vừa. Các khoản góp vốn, vay từ công ty mẹ, vay cổ đông hoặc đầu tư tài sản lớn cần được xem xét trước khi thực hiện.

Thứ hai, về cấu trúc pháp nhân

Doanh nghiệp cần bảo đảm tính mới thực chất và tránh dấu hiệu được hình thành từ việc sáp nhập, hợp nhất, chia, tách, chuyển đổi chủ sở hữu hoặc chuyển đổi loại hình doanh nghiệp. Việc chuyển giao tài sản, hợp đồng, nhân sự hoặc hoạt động từ pháp nhân cũ sang pháp nhân mới cũng cần được đánh giá thận trọng.

Thứ ba, về đội ngũ quản lý

Cần rà soát lịch sử pháp lý và vai trò của người đại diện theo pháp luật, thành viên hợp danh hoặc người có số vốn góp cao nhất. Các cá nhân này có thể ảnh hưởng đến điều kiện hưởng ưu đãi nếu từng giữ vai trò tương ứng tại doanh nghiệp đang hoạt động hoặc doanh nghiệp đã giải thể chưa đủ 12 tháng.

Kết luận

Công văn số 3897/CT-CS là một tín hiệu quan trọng cho thấy cơ quan thuế đang hướng đến việc áp dụng thống nhất chính sách miễn thuế thu nhập doanh nghiệp 03 năm đối với doanh nghiệp nhỏ và vừa đăng ký kinh doanh lần đầu.

Đối với doanh nghiệp FDI, đây là cơ hội đáng chú ý trong quá trình lựa chọn mô hình đầu tư và thành lập pháp nhân tại Việt Nam.

Tuy nhiên, ưu đãi không chỉ phụ thuộc vào yếu tố vốn đầu tư nước ngoài mà còn phụ thuộc vào cấu trúc vốn, tính mới thực chất của pháp nhân và lịch sử pháp lý của đội ngũ quản lý.

Do đó, doanh nghiệp và nhà đầu tư cần nghiên cứu kỹ quy định pháp luật, rà soát hồ sơ thực tế và tham vấn chuyên gia pháp lý, thuế trước khi triển khai để bảo đảm điều kiện hưởng ưu đãi được đáp ứng một cách đầy đủ và nhất quán.

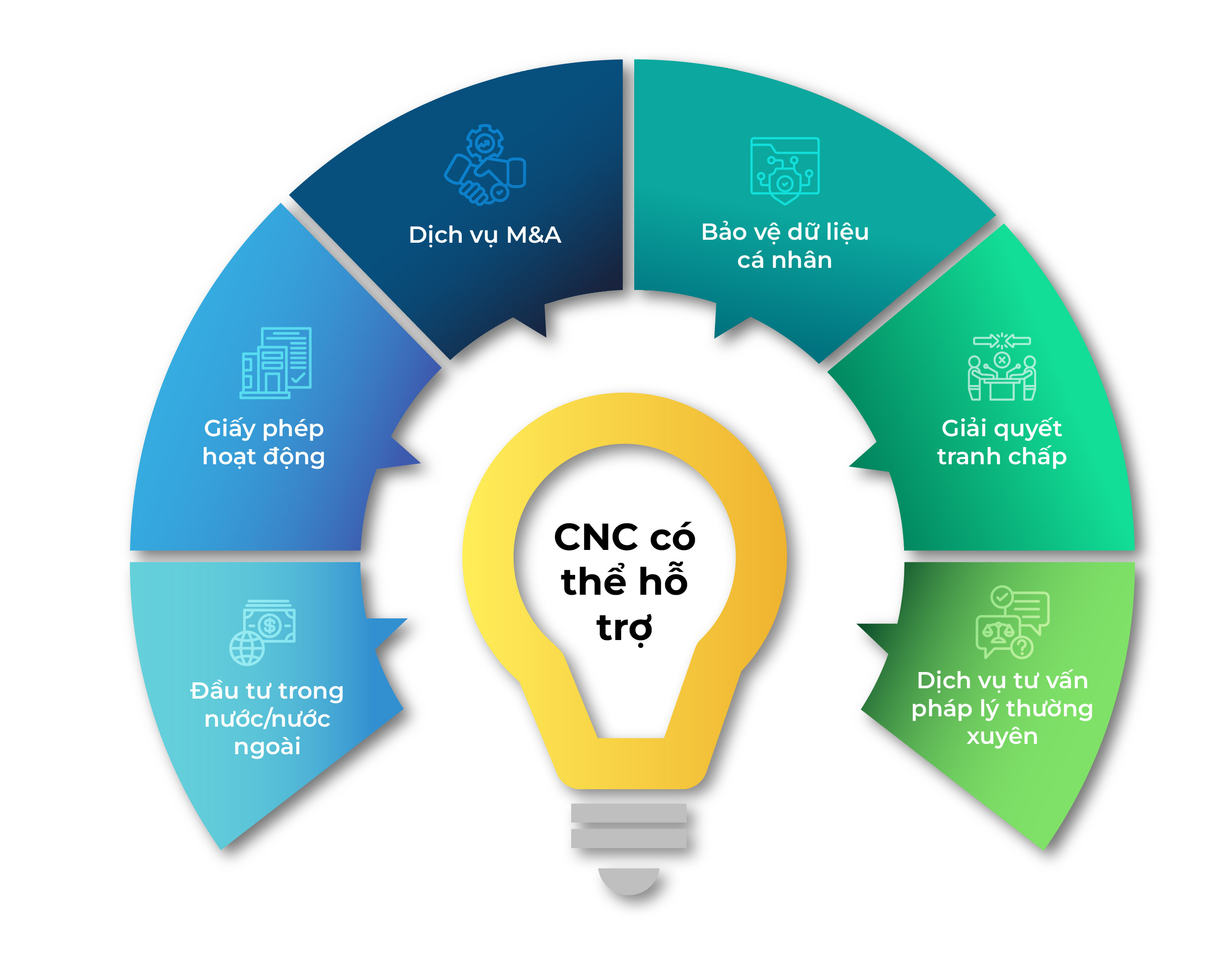

Các dịch vụ CNC có thể hỗ trợ

- Đầu tư trong nước/nước ngoài: Thành lập công ty, Đăng ký đầu tư và Tuân thủ sau đăng ký chẳng hạn như thuế, kế toán, lao động, bảo hiểm, tiền lương và Phòng pháp chế thuê ngoài;

- Giấy phép hoạt động: Chúng tôi hỗ trợ xin giấy phép hoạt động cho các hoạt động kinh doanh cụ thể như sản xuất, thương mại, dịch vụ, thương mại điện tử, y tế, giáo dục hoặc thực phẩm & đồ uống (nhà hàng) v.v.;

- Dịch vụ M&A: Thực hiện Báo Cáo Thẩm Định Pháp Lý; Xây dựng cấu trúc giao dịch; Soạn thảo và Đàm phán tài liệu giao dịch; Tư vấn tuân thủ luật cạnh tranh, bao gồm hồ sơ kiểm soát tập trung kinh tế và phê duyệt liên quan; Xin các phê duyệt và giấy phép cần thiết; và hỗ trợ Hậu giao dịch:

- Bảo vệ dữ liệu cá nhân: hỗ trợ tuân thủ các quy định về bảo vệ dữ liệu, bao gồm soạn thảo và rà soát Đánh giá Tác động Bảo vệ Dữ liệu (DPIAs), Thỏa thuận Xử lý/Chuyển giao Dữ liệu, Chính sách Quyền Riêng tư và các tài liệu cần thiết theo Nghị định Bảo vệ Dữ liệu Cá nhân (PDPD).

- Giải quyết tranh chấp: Tố tụng Tòa án và Trọng tài thương mại (VIAC SIAC ICC); và

- Dịch vụ tư vấn pháp lý thường xuyên theo yêu cầu của khách hàng.

Phụ trách

|

Nguyễn Thị Kim Ngân I Luật sư thành viên

Điện thoại: (84) 919 639 093 Email: ngan.nguyen@cnccounsel.com |

|

Lương Văn Chương I Luật sư thành viên

Điện thoại: (84) 938 04 7969 Email: chris.luong@cnccounsel.com |

|

Lâm Kim Long | Trợ lý luật sư

Điện thoại: (84) 888 210 644 Email: long.lam@cnccounsel.com |

Liên hệ

Mọi thông tin vui lòng liên hệ:

CÔNG TY LUẬT TNHH CNC VIỆT NAM

Địa chỉ: 2A1 Nguyễn Thị Minh Khai, Phường Sài Gòn, TP. Hồ Chí Minh

Điện thoại: 028 6276 9900

Hotline: 0916 545 618

Email: contact@cnccounsel.com

Website: cnccounsel

Sẽ rất vui khi bạn ghé thăm văn phòng của CNC bởi ở đó bạn sẽ được trao đổi với Luật sư phù hợp nhất với hoàn cảnh của bạn. Tất nhiên, nếu bạn không thể thu xếp để gặp trực tiếp, chỉ cần gửi email cho chúng tôi tại địa chỉ contact@cnccounsel.com hoặc gọi số máy (+84-28) 6276 9900.

————————————

Bản quyền © CNC Counsel. Bảo lưu mọi quyền.

Quyền sở hữu: Tài liệu này và nội dung thể hiện trong đó (Tài Liệu) là tài nguyên độc quyền thuộc sở hữu độc quyền của CNC Counsel. Việc sử dụng Tài Liệu này tự nó không tạo ra bất kỳ mối quan hệ hợp đồng hoặc bất kỳ mối quan hệ luật sư/khách hàng nào giữa CNC Counsel và bất kỳ bên nào.

Miễn trừ trách nhiệm: Tất cả Tài Liệu chỉ nhằm mục đích cung cấp thông tin và có thể không phản ánh những quy định pháp lý mới nhất. Tất cả các tóm tắt về luật, quy định và thông lệ đều có thể thay đổi. Tài Liệu này không được cung cấp dưới dạng tư vấn pháp lý hoặc chuyên môn cho bất kỳ vấn đề cụ thể nào. Tài Liệu không nhằm mục đích thay thế cho việc tham khảo (và tuân thủ) các điều khoản chi tiết của luật, quy tắc, quy định hoặc biểu mẫu hiện hành nào. Khách hàng được khuyến cáo phải tư vấn pháp lý trước khi quyết định thực hiện hoặc không thực hiện bất kỳ hành động nào dựa theo thông tin nêu trong Tài Liệu. CNC Counsel và các biên tập viên cùng các tác giả không đảm bảo tính chính xác của Tài Liệu và từ chối chịu bất kỳ trách nhiệm đối với bất kỳ bên nào liên quan đến hành động của họ dựa trên toàn bộ hoặc bất kỳ phần nào của Tài Liệu. Tài Liệu có thể chứa các liên kết đến các trang website bên ngoài và các trang website bên ngoài có thể dẫn liên kết đến Tài Liệu. CNC Counsel không chịu trách nhiệm về nội dung hoặc hoạt động của bất kỳ trang website bên ngoài nào như vậy và từ chối mọi trách nhiệm liên quan đến nội dung hoặc hoạt động của bất kỳ trang website bên ngoài nào. Lưu ý: kết quả đã đạt được trong quá khứ không đảm bảo cho một kết quả tương tự trong tương lai, mỗi vụ việc đều có tính chất khác nhau.

————————————–

[1] Được phân tích chi tiết tại Điều kiện thứ hai để được miễn giảm thuế thu nhập doanh nghiệp.

[2] Điều 5 Nghị định 80/2021/NĐ-CP hướng dẫn Luật Hỗ trợ doanh nghiệp nhỏ và vừa.

[3] điểm b khoản 3 Điều 7 Nghị định số 20/2026/NĐ-CP.