《2025年企业所得税法》:越南税收政策的重大转折

2025年6月14号,越南通过了关于修订企业所得税法的第67/2025/QH15号法律(即《2025年企业所得税法》),修订案自2025年10月1日起生效,适用于2025年及以后纳税年度。此乃越南税收政策的一个重要转折点,标志着其导向从基于地域因素的优惠,转向致力于激励创新与推动可持续发展的优惠。

扩大税基:明确在越“非居民企业”界定,消除征管灰色地带

根据越南此前的法律规定,对于未在越南设立总部或常设机构、但却从本土市场获得收入的外国企业,缺乏明确的征税机制。这一征管漏洞在跨境电商、平台数字服务或数字内容分发等跨境线上经营活动中尤为明显。

根据《2025年企业所得税法》,所有在越南境内未设立机构、场所,但有来源于越南境内所得的企业——无论通过电子商务平台、移动应用、云存储服务还是在线游戏——均需办理税务登记、申报并缴纳企业所得税。

这意味着,提供跨境服务的公司,如在线电影平台、订阅制办公软件、在线教育服务等广为人知的应用(例如Netflix、TikTok、Spotify, 等),将不再能够”置身于”越南税收管理体系之外。

适用于中小企业的税收优惠

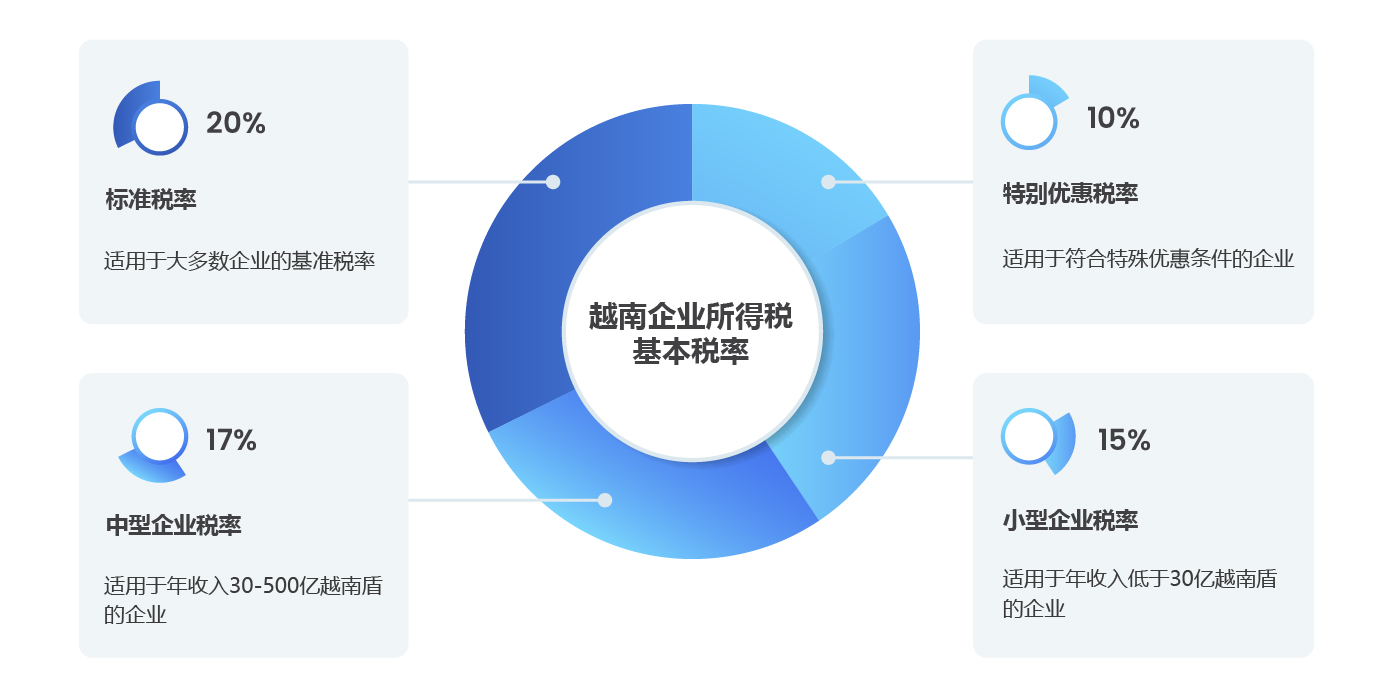

根据《2025年企业所得税法》第十条,企业所得税基本税率仍维持20%。然而,《2025年企业所得税法》新增了针对中小企业(SMEs)的优惠税率规定,具体适用较低税率如下:

- 15%税率:适用于前一计税年度总收入不超过30亿越南盾的企业

- 17%税率:适用于前一计税年度总收入超过30-500亿越南盾的企业

此项优惠税率不适用于作为大型企业关联公司的中小企业(SMEs)。对于无法准确核算成本、但确定收入不超过30亿越南盾的小型企业和合作社,以及按收入固定比例在越南缴纳所得税的外国企业,另有规定。若中小企业由个体工商户转型设立,自首次产生应税收入起可享受连续两年的企业所得税免征。

越南企业所得税基本税率

扩大优惠行业范围

《2025年企业所得税法》的核心亮点之一在于扩大税收优惠行业名录,重点聚焦高新技术、创新创造与可持续发展领域。具体新增的优惠领域包括:

- 对技术研发、创新及数字化转型行业取得收入免征企业所得税,最高期限为3年.

- 半导体芯片的研发、设计、制造、封装与测试行业,顺应全球科技供应链重组趋势。

- 人工智能(AI)数据中心、数字基础设施及大数据分析平台的建设与运营行业。

- 为促进配套产业发展与提升本土化率而进行的汽车制造与组装行业。

- 面向中小企业的专业服务行业,包括企业孵化、技术支持和共享办公空间运营。

越南《2025年企业所得税法》新增这些优先发展领域,清晰体现了政府税收优惠导向从地理优势(企业注册地)向行业创新优势的战略转变。与此同时,这些变革还将形成政策引力,吸引资本投向高附加值产业,从而提升越南经济在全球格局中的核心竞争力。

扩大优惠行业范围

取消基于地理位置的税收优惠

根据《2025年企业所得税法》第十二条规定,位于工业园区内的企业将不再享受原有基于地理位置的企业所得税优惠。这意味着,工业园区内的新投资项目或扩建项目,将不再适用旧法规定的”两年免税及后续四年减半征收”政策。对于经济区,优惠范围亦有所收窄,仅适用于社会经济条件困难或特别困难的地区。

值得注意的是,总投资额达6万亿越南盾以上的新投资项目——原属特别优惠范畴——将不再自动享受企业所得税优惠,除非其符合新法规定的优先行业或优先地区标准。

这些变革反映了国家税收优惠政策的战略转向:政策资源不再按地理位置平均分配,而是集中投向真正需要吸引投资的地区及高附加值产业,从而提升优惠政策实效,引领经济可持续发展方向。

税收优惠政策调整

过渡性规定

新《企业所得税法》保留了关于优惠待遇延续的条款,与旧法规定一致。据此,已享受优惠待遇的投资项目企业可选择继续适用原有优惠,或在满足条件时适用新法规定的优惠。更重要的是,该法还允许此前不符合优惠条件的投资项目根据新法规定申请新的优惠待遇。这与现行规定相比是一项重要变革。

《2025年企业所得税法》的修订标志着越南税收政策的重大转变,不仅直接影响税收优惠结构,还将重塑企业未来的投资战略、运营模式和合规要求。国内外企业均需主动审视商业模式、更新税务规划与投资策略,以最大限度利用新优惠机制带来的机遇,同时确保全面履行纳税义务。

鉴于该法将于2025年10月1日生效,当前正是企业提前准备的关键时机——从评估财税影响到调整商业战略——旨在快速变化的税法框架下抢占先机并降低风险。

负责

|

Tran Pham HoangTung | Partner

Phone: (84) 901 334 192 Email: tung.tran@cnccounsel.com |

|

Tran Thi Hanh Nhan | Associate

Phone: (84) 32 703 0033 Email: nhan.tran@cnccounsel.com |

CNC法律通讯:实践中保修金返还的时间问题

地址:越南胡志明市第二郡安富坊梅志沱大道28号

电话:+84 28 6276 9900 | 热线:+84 916 545 618

网站:www.cnccounsel.com | 邮箱:contact@cnccounsel.com